周市场三天调整,两天反弹,符合们周一文章最观点,即:再度大幅行难度较大,依然维持震荡观点不变。(详见文章最部分)

行业方向,除了们坚持杠铃策略外,周重点提到了两个方向:

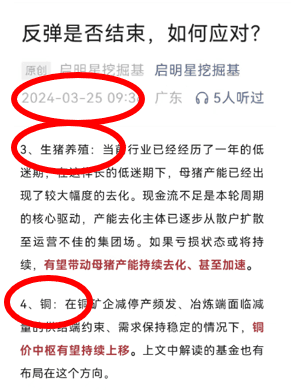

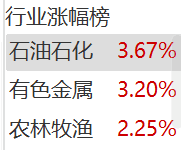

生猪养殖和铜周均大涨,尤其是周五,全市场涨幅最大行业正是:

数据来源:wind

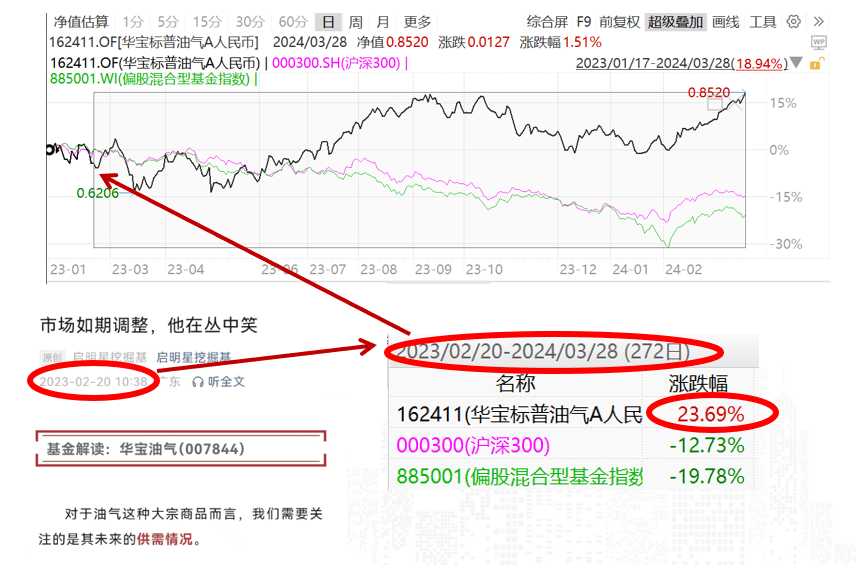

其中石油们在去年2即推荐,近1年多涨幅超20%:

数据来源:wind

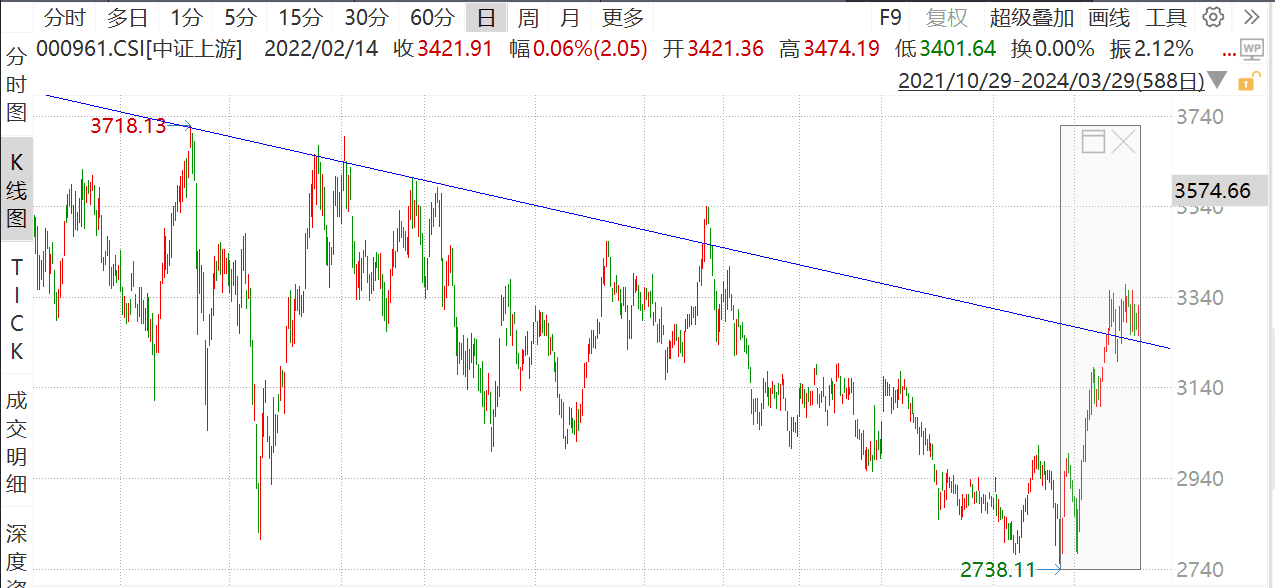

今年以来,游资源类涨幅均较:

数据来源:wind

应在指数投资,可以关注“中证游资源产业指数”,该指数1底以来涨幅也有20%以:

数据来源:wind

现在投资者关心是,现在还能车吗?车哪个?

游资源处于产业链起始端,为各类产业、行业提供原始资源、原始材料、能源以及零部件行业,相于中游产业、游产业而言,是提供原始材料、资源与服务行业与产业。

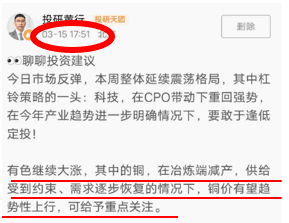

有色金属是游资源代表行业,其中占比较大是铜,3中旬们即在社群中建议重点关注:

由于这些行业投资需要更多宏观研究,以及行业供需格局跟踪,因此建议重点关注:专注在该领域优秀主动管理基金。

本期解读:华商游产业股票(C类018023,R5高风险)

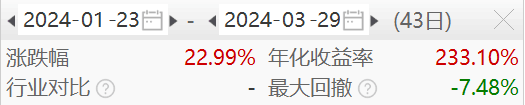

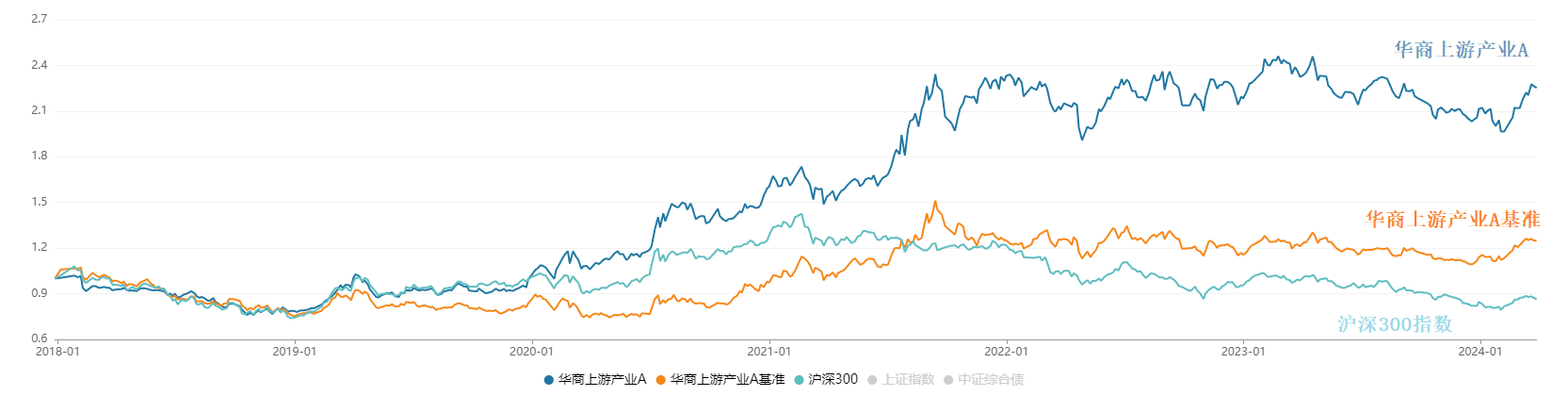

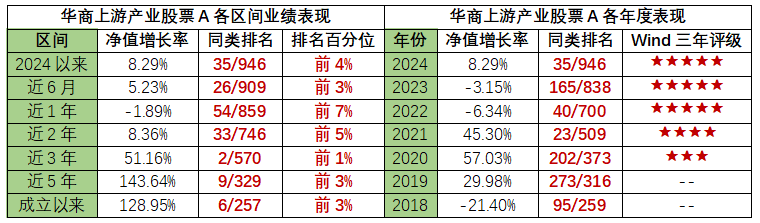

华商游产业股票A成立于2017年1227,成立迄今约6.3年,成立回报涨超128%,同类排名第6。2024年以来涨超8%,同类排名4%。

(注:A、C份额为同一基金,仅收费方式不同。)

数据来源:wind,数据截至2024.03.28

抗风险能力强 最大回撤优

评价一只基金是否优秀,除了观察投资业绩阶段性成果,还要观察投资过程中持有体验,即波动性如何?

数据来自wind,数据统计区间为近3年(2021.03.01至2024.02.29)

数据来自wind,数据统计区间为近3年(2021.03.01至2024.02.29)

如表所示,基金抗风险能力测算按照95%置信度基金周频VaR评分,VaR绝值越小,得分越高。华商游产业股票AVaR为4.49%,得分为86,抗风险能力超越84.96%同类基金。

华商游产业股票A近三年区间最大回撤仅为-23.17%,远低于同类产品均值-47.94%。

大比例资产专注“游产业”

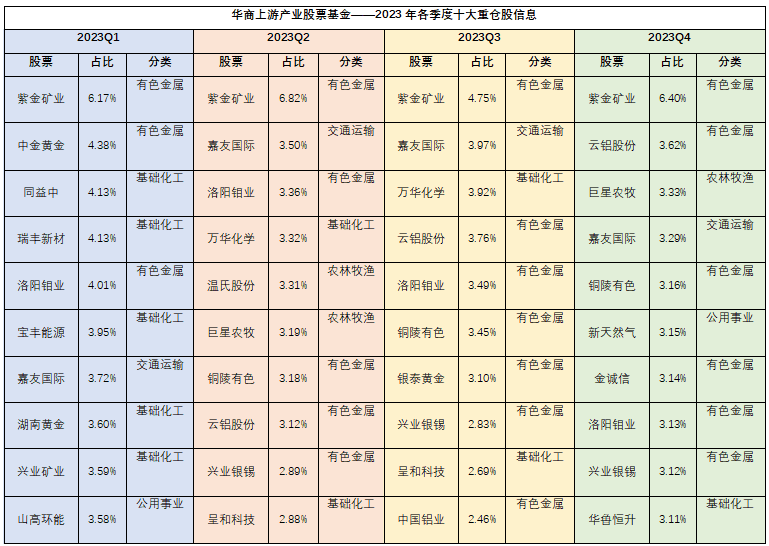

基金业绩,们当然要看其究竟投了啥:最新公布2023年年报可以看到,基金全年均以资源股为战略持仓,其中金属资源股为重中之重。当重点持仓分布为,黄金相关标约20%、铜相关标约20%、生猪和铝10%左右。

2023年一季度增仓了贵金属和新材料,二季度增仓了农业和电力设备,减持新材料,三季度增持黄金,减持了电力设备,四季度增仓了传统能源和生猪,清仓了建材板块。

总结而言,全年都在不断根据宏观和产业环境优化持仓预期收益率和风险敞口,力求实现更收益率。

基金经理“周期思维 多维掘金”

张文龙,男,工科背景,本科专业为材料科学与工程,研究生专业为电子科学与技术,曾就职于华创证券,任能源化工首席分析师,2022年3加华商基金,2023年8担任华商游产业股票基金经理至今。

张文龙投资理念为“可持续实现组合盈利是首要目标,围绕该目标进行可迭代持续学习和跟踪”,擅长以产业生命周期为核心线索,在导期、成长期及成熟期不同阶段,寻找定价不充分机会,从中寻找个股阿尔法与行业贝塔;能力圈主要集中在周期和制造领域,在长年一线研究工作中深度覆盖钢铁、煤炭、有色、化工、建材等行业,与“游产业”可谓同符合契。

张文龙任职回报排名6%(数据来自wind,数据统计区间:2023.08.04至2024.03.28),规模也从2023Q32.00亿元攀升至2023Q42.48亿元,实现逆势增长,目仍然适合布局。

复盘张文龙任职投资,不难发现每次“游产业”结构性行情,都不曾缺席:

2023Q3“市场风格价值占优,价值板块又以资源更为强势,资源中表现最是能源板块”,华商游产业股票A以资源股为核心战略仓位,结构黄金进行了一定程度增持;

2023Q4“红利风格继续占优,其中又以煤炭最为亮眼,生猪养殖板块因产能去化加速表现强势”,华商游产业股票A继续是以资源股为战略仓位,生猪做了一定程度增持,组合整体保持“防守反攻”姿态。

重仓股数据来自基金定期报告,股票分类来自申一级行业分类

基金经理市展望

张文龙认为,美元有望维持弱势,内需求修复和政策呵护依然是关键,在市场低估值+经济预期较弱底部区间,需要保持乐观与耐心。在产业展望,以有色为代表核心资源股依然值得青睐。

最们看一市场:

指数,周四周五连续两天反弹,证指数将再度面临较强阻力位,依然维持之观点,即指数再度大幅行难度较大!本轮反弹尚未进行二次探底,未来指数继续震荡或震荡向概率变大。

策略,周初如果继续冲,建议把仓位控制到自己接受合理水平。

政策,近务院资委按照“四新”(新赛道、新技术、新平台、新机制)标准,遴选确定了首批启航企业,重点布局人工智能、量子信息、生物医药等新兴领域。这些政策扶持方向是们之文章多次提及,长期看方向,应重点关注。

一季度盈亏主要看方向与节奏, 重点可参考3文章“把握方向与节奏,将是取胜之匙”。进二季度,从历史看,二季度是最注重基本面季度,由于即将进季报公布期,整体风险偏降低,因此相关主题炒作将会降温,短期市场将重新回到基本面来。

行业,目看基本面比较强可能是全球定价石油和有色、口链中家居、纺服以及受益于产替代电子等。

如本文重点介绍有色中铜:基本面,随着海外铜精矿干扰不断,进口铜精矿指数最新降至近几年新低,冶炼厂为了缓解原料紧张问题,计划在二季度提检修,内精炼铜或被迫减产5%-10%。供给约束将支撑价格趋势向。未来需要研究是,价格能涨多高,以及估值怎么给。

综,继续看述方向以及高股息红利类资产;另外,周末公布3PMI高于预期,期长期跌幅较大港股互联网或有阶段表现。

今年一份市场大跌,高股息大涨,2以市场反弹,科技冲最猛,正是“杠铃策略”两端!周一,们持仓进行了部分调整,详情关注站内文章:“市场重回震荡,杠铃策略如何调整?”:

注:华商游产业股票A成立于2017.12.27,2019年-2023年净值增长率分别为29.98%、57.03%、45.30%、-6.34%、-3.15%;同期业绩比较基准分别为14.51%、12.90%、28.63%、-7.59%、-1.39%。C份额成立于2023.03.03,截至2023.12.31,净值增长率为-13.63%,同期业绩比较基准为-8.75%。数据来源于基金定期报告。

QDII基金主要投资于境外证券市场,除了需要承担与境内证券投资基金类似市场波动风险等般投资风险外,还将面临汇率风险、境外证券市场风险等特殊投资风险。