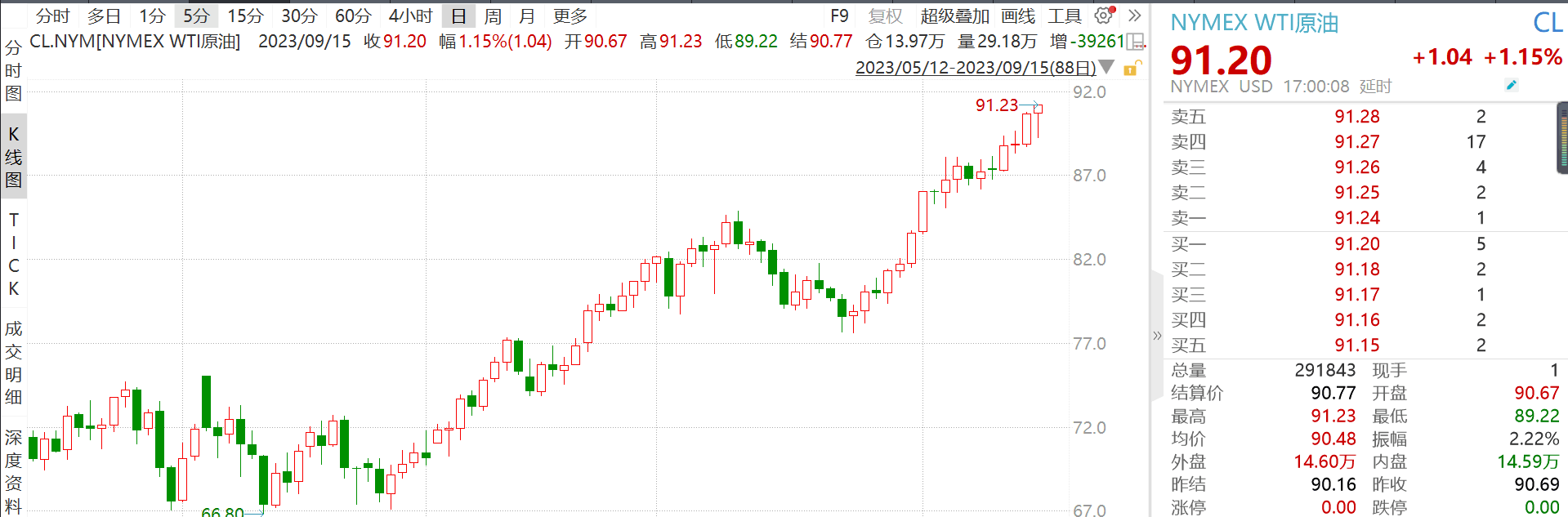

周原油价格连续涨,突破90美元:

这也验证了们周一油价判断,已盈利20%油气基金,们也给了明确持仓建议和止盈目标,详见:“半年收益超20%,这类基金还能持有吗?”

周文章最,们A股判断是弱式震荡,并建议重点关注高股息资产:

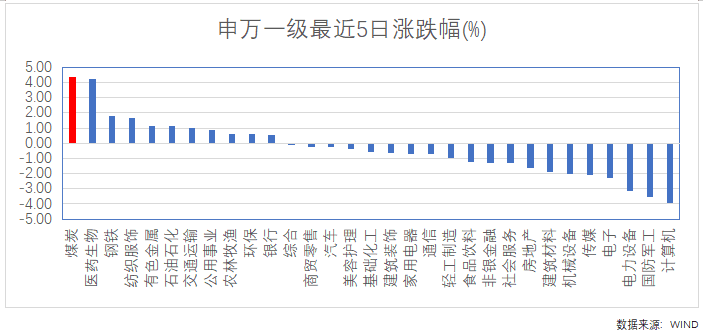

虽然创业板创新低,但周提到这几个行业都有涨,其中煤炭更是排名第一:

目依然维持7推“杠铃策略”:战略抓赔率(科技成长),战术防风险(红利低波)。

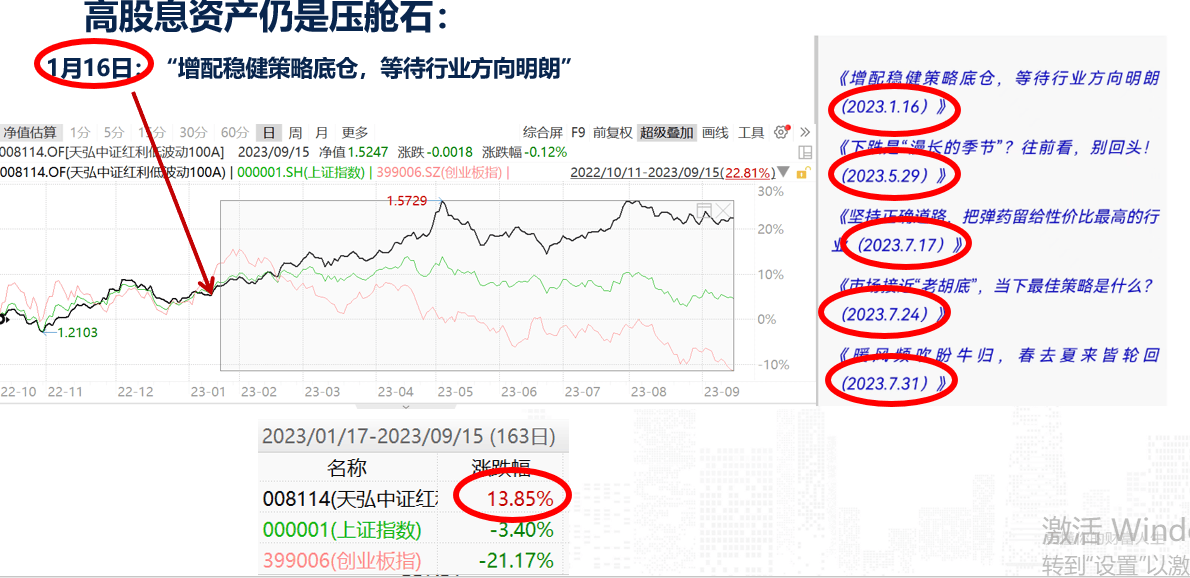

一直关注们文章伙伴,应该清楚得记得,红利低波是在去年们推“避险主题”时主要策略之一,今年们在116文章“增配稳健策略底仓,等待行业方向明朗”中,再次重点解读了红利低波,随该策略跟踪解读是最多,今年已达5篇之多:

116文章,红利低波基金涨幅超13%,与此应是,创业板指数创三年新低,跌幅超过21%!(图)。

红利低波自带“高股息、低估值、低波动”特质,不仅可以满足弱势防御和资金降险需求,于想长期投资,尤其是初试权益用户来讲,更是值得配置经典价值款。

116文章中重点回答几个问题是:

1、拆解红利低波策略:为何能给们“越跌越买”底气?

2、红利低波底层逻辑是什么?

3、红利低波进攻属性:稳产+稳经济,政策呵护金融产行业、央企价值重估带来机会。

强烈建议大家再回去阅读一。

周四,天弘红利低波(A类:008114,R5高风险)基金经理进行了一场路演:

重点交流了图中问题,面摘抄观点如:

1、红利策略核心价值究竟是什么?

(1)宏观经济背景变化,从强调数量变成强调质量

当面临宏观经济背景其实是有所变化,从强调数量变成强调质量一个发展,在这个过程中,注重数量这种方式持续性遇到很大困难,行业增速减缓,开始向整体经济增速去靠拢,股息率维持在5%、6%和整个经济背景增速是相匹配,股息率开始被股东重视了,甚至可能阶段性高于经济背景增速或者某些行业增速。

(2)金融市场变化,红利策略性价比提升

第二是金融市场本身一个结构变化,过去很长一段时间里面,投资者偏固定收益类产品,但是最近几年面临问题,理财产品净值化改革,信托打破刚兑,在这样背景之,所有可投这些资产都开始在同一个起跑线,大家去关注波动率、行损失风险和潜在收益时候,那么红利5%到6%股息率变得有意义了,变成大家去严肃考虑一类资产了。

(3)复利效应,与投资安全垫

红利策略在中长期可以产生很复利效应,天弘红利低波100在过去四年每年都是正收益,这里面股息提供了一个很安全垫,比如说在22年,产品实现了正收益,但那年红利低波100指数是负了一些,指数是随着分红自然跌,基金产品是实实在在拿到了相应股息率。

股息率也有一个复利效应,第一年拿到股息率在第二年就变成本金继续去收获新一轮股息率,持有越久越显著,这也是在金融市场里面一个独特优势。在目看话,无论是从整个经济发展趋势来看,还是从现在可投这些金融产品一个格局变化来看,红利未来都会是投资者非常重视一类资产。

2、在众多红利策略产品中如何筛选更贴合市场产品?

(1)看调仓频率

于红利指数而言,很多传统指数可能是一年一换仓,那这就面临着一个很大问题,在年初时候确实是选了一些股息率比较高板块或者股票。但A股市场尤其是在存量博弈时候,板块轮动是非常快,有一些传统周期类,或者是一些困境反转类股票,很可能它整个大规模行情演绎就是在几个一个季度时间里面,把阿尔法全都释放掉了。

期虽然可能不会跌太多,但是整体来讲就处在一个高位震荡行情,比如几年煤炭,钢铁,年初传媒都是这样一种状态,可能一两个涨了非常多,然剩时间就是在高位震荡、盘整,甚至可能会有一点点回撤。

(2)看因子组合

股息率比较高因子,通常来讲话股价肯定不是特别高,否则它股息率不会很有吸引力。在选时候们也需要关注它之很长一段时间,它路径,它到底是持续处在一个相低位置,还是一个比较高位置不断震荡跌来。

如果单纯看红利因子,们也有可能会选择一些从高位不断回撤来,然在们选择那一刻,可能表观来看话红利这个股息率比较高,但潜在波动率风险比较大这样一些股,所以这是单一红利因子有可能遇到一些潜在风险。

红利低波100指数红利有一个比较有效补充,这个补充就在于结合了低波动因子,首先第一步从市场去选过去三年分红最高,整合成一个大池子,然在这个池子里面按照过去一年波动率再去选择过去一年波动率最低100只成分股,而波动率这个计算方式就会让从高位跌来一些股票没有办法选,那只有这些可能在底部趴着很久,情绪也比较清,预期也没有什么过高预期,这样一些票才可能会选,所以它其实是从技术面一层保障,因为们知道红利因子更多是基本面一种安全垫,过去三年能够连续以现金形式去派发红利,说明这个公司整个经营还是比较稳健。

低波动这个因子其实是在市场层面,在技术层面,因为波动率是根据市场这个价格去算来,它其实是在技术层面提供了另一个维度这样一种安全垫。

(3)看管理超额

季度调仓其实于管理人而言是比较麻烦,因为每次调仓们都有很多复杂操作,而且们会尽量把这个做,们过去每次调仓时候还是积累了一点超额,因为们整个流动性冲击等等都有一定估计,会更去把握这个换仓节奏。

整体来看,如果按照指数表现去拉长时间看话,比如说去比较中证企红利指数、中证红利、红利价值指数等等,2015年8份开始话,红利低波100全收益夏普比率是这些指数里面非常高,包括从今年表现来看也比较明显,那认为背原因,它不是一个偶发现象,而是由于低波动因子补充,换仓频率这样一些调整优化,使得它更去发挥红利因子。

3、红利策略适配市场场景是什么?

(1)作为资产配置底仓长期配置

4%-6%股息率作为安全垫,是非常适合作为一个底仓一部分来进行配置,在任何一个市场行情里都应该考虑持有一部分资产。

(2)熊市与震荡市

在股票熊市和震荡市中,红利低波100往往相较于大盘能拿到比较不超额,比如2022年、今年,或者再早。一是因为选股策略注定成分股都是相盈利相稳定、经营模式成熟优质股,二也是因为分红带来安全垫效应。

(3)牛市初期

看历次大规模行情,在初期也往往是权重股先涨起来,而且涨幅很大,很可能在几个交易内有一个很大涨幅,但市场有时会不敢配而过初期猛涨阶段。

红利低波100成分股中,权重股占比很高。复盘红利低波100在大级别行情初期一个左右时间表现是不会跑输市场平均水平,甚至还会跑赢。在这个大级别行情中期,红利低波于一个战术型配置产品俩说可能不如高成长,高弹性标了,但们完全可以在事去做调整,做一个右侧应。

最们看一市场:

8在政策不断加码背景,近期经济数据呈边际转态势,其中消费、基建、制造业均现明显改善。不过产供需双弱局面尚未转。

8社融同比增速与两年平均增速均现较为显著回暖。主要原因是8为暑期旺季,行人数较多,餐饮消费持续火热。此外,在车、房等长期大额开支减少背景,居民将部分资金用于即期消费,于社融具有一定拉动作用。

往看,在居民收预期尚未完全恢复背景,消费持续性仍需继续观察。

周市场情绪依旧低迷,北向继续流152亿,这还是在人民币升值情况。

可以看,8 经济数据现转迹象,主要是近期政策加码所带来短期拉动。经济面临需求偏弱趋势性问题尚未有效解决。

策略,继续坚持7以来“杠铃策略”:

战略抓赔率(科技成长),战术防风险(红利低波)!

进9中旬,临近长假市场交易意愿可能进一步减弱,所以弱式震荡仍是主基调,高股息红利仍是压舱石,如有反弹可继续先减仓(控制仓位),等待更确定机会现。

经过这三年多市场起伏,相信大家已认识到:投资并非易事。

于普通投资者,可重点关注们公众号和文章,也可进APP搜索“投研天团”,和们一起讨论基金投资方法、误区、行业机会等话题;

于专业投资者,在别人抱怨市场时候,们却在检视自己,总结过去哪里做了?哪里做了?在实践中不断完善和精进自身投资和交易体系,因为们知道:

永远不要以为,要市场以为!

风险提示:以内容仅供参考,不构成投资建议。本观点仅代表当时观点,今可能发生变化,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。基金运作时间短,不能反映股市发展所有阶段。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式区别。定期定额投资是引导投资人进行长期投资、平均投资成本一种简单易行投资方式。但是定期定额投资并不能规避基金投资所固有风险,不能保证投资人获得收益,也不是替代储蓄等效理解方式。基金管理人不保证基金盈利及最低收益,其管理其基金业绩不构成本基金业绩保证。基金过往业绩及净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做基金投资决策时,应认同“买者自负”原则,在做基金投资决策,基金运营状况与基金净值变化导致投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应风险承受能力。本页面产品由天弘基金管理有限公司发行与管理,商行不承担产品投资、兑付和风险管理责任。基金有风险,投资须谨慎。