7,美失业率连续升至4.3%,首次触发了“萨姆规则”衰退信号,引发全球共振跌,亚太及欧美股市遭遇“黑色星期一”,经指数单跌超12%。

们在两周文章中,提示了市场会交易衰退风险:

周随几天美股现了修复,主要原因是美联储官员市场进行了呵护,美服务业PMI现了超预期反弹,市场海外衰退交易有所缓和,同时本央行表态不会在市场不稳时继续加息,限制套息交易逆转进一步恶化,风险偏有所抬升。

最近两周文章,们重点解读了债券基金,债券今年虽然已经涨了不少:

中债-新综合财富指数近3年走势图

数据来源:Wind,数据截至2024年89

但以几点仍是看理由:

1、市场利率行趋势:10年期债收益率2020年底以来一路新低;

2、内通胀持续低位运行,实际利率(名义利率扣除物价涨因素)水平仍有降空间,再加9美联储大概率会降息,也让内货币宽松预期进一步提升;

3、“资产荒”导致债券供求关系偏紧。机构和个人投资者债券配置需求都有所升,市场正持续面临“资产荒”,尤其是高票息长久期债券配置价值凸显。

债券虽稳,但是于追求弹性投资者而言,其收益率可能无法满足们需求,那么于又想求稳,又要追求一定弹性投资者,该如何配置?

建议配置一定“固收+”,该策略旨在通过组合固定收益资产和其资产,以实现稳定投资回报并降低风险。

“固收+”中固收通常指固定收益资产,如债券,而“+”则表示添加其资产,以增加回报或降低风险。

在A股重新回到2900以情况,于能接受更大弹性投资者而言,可考虑增加部分权益类资产产品。

针目市场,们本期重点解读一款债券打底,权益比例在10%左右固收+类基金。

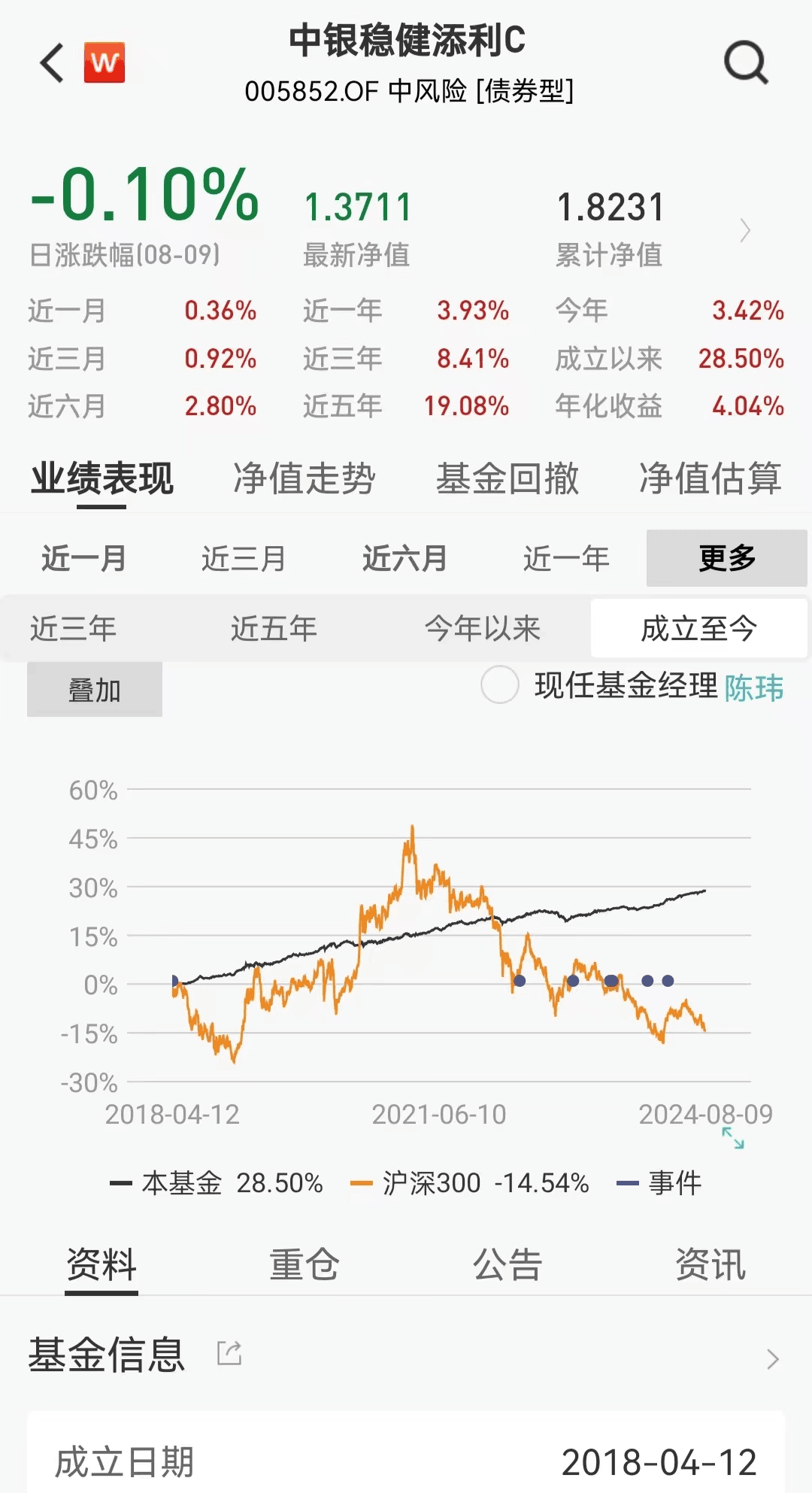

本期解读:中稳健添利债券C(005852,R3中风险)

基金经理:陈玮,中基金固定收益投资部副总经理、高级副总裁,2014年加中基金开始担任基金经理。其在固收投资方面经验丰富,管理产品类型横跨纯债、二级债、灵活配置型基金,尤其擅长稳健风格固收+类基金管理。

陈玮目管理基金有8只,总规模为208.45亿。其中,中稳健添利目组合规模接近100亿,成立以来累计收益率28.5%,同类平均收益率为-14.54%(来源:wind、基金定期报告,数据截至2024年89)。

数据来源:Wind、基金定期报告,数据截至2024年89

产品配置原则是债券比例不低于80%,实际目达到122.49%,具有较强防守属性;股票、现金和其占比共计11.42%。

风格特点:

1、产品目久期和杠杆是贡献收益主要来源:

久期是一个衡量债券或债券组合利率变动敏感度指标。简单来说,久期告诉投资者平均需要等待多长时间才能从债券投资中收回成本和利息。

久期越短,债券利率敏感程度越低,受利率波动影响越小。反之,久期越长,利率风险越大,组合波动也会越大。

该产品配置债券久期主要是4年左右,杠杆130,着实不低。陈玮认为,虽然短期资产利差不高,但是通过较长组合久期,力求兼顾净资产静态收益和资本利得。拉长久期之,有效提升了资产收益率,足够增厚收益。而现阶段,市场波动已经被压制,波动风险处于可控一个状态。

2、权益部分,寻找细分机会,深度挖掘有较低估值保护行业龙头。

数据来源:Wind、基金定期报告,数据截至2024年630

产品10大重仓股占比3.22%,主要分布在行、有色和化工行业,而组合中股票总占比为5.89%。

陈玮从去年四季度大量增持行可转债,到今年二季度,将大部分行转债兑现,随增持行股。在看来,行股正面因素和负面因素是始终存在,比如行净息差行,但“这个行是有底”,并不会无限制压缩去。

另一个负面因素是信用风险暴露,陈玮认为,行信用风险肯定存在,不过也认为产和城投已经缓释、见底,影响是有限。

同时,行股正面因素不容忽视:行拥有调整自身利润工具和能力,比如今年有部分行通过债券投资市场收益来释放利润,这些方法使得其利润相较为平稳。

两方面综合考虑,陈玮选择增持行股,但并没有选择超额收益最强四大行,而是选择估值有了明显修复股份行和城商行。这一操作也凸显了风格:总是在可能风险和收益中间去取得一定平衡,不能不进攻,但也不做“拼命三郎”。

除了行股,陈玮重点关注还有有色行业。从周期品定价来说,它有价格行压力;然而实际价格并没有行,那是因为它资源品属性发挥了作用。

有色行业,陈玮认为资源品行业和制造业不一样,估值不能只看当利润,还应有另一个视角,那就是根据资源储量去进行估值。因为从资源品安全、避险角度来看,由于未来存在各种不确定性,因此重要、稀缺资源品,即便利润降,市场它估值水平也可能是调。

陈玮坦言,自己并不能确定未来究竟哪一个因素会占主导作用,因此需要兼顾:既要看到当收益降,也要充分考虑到资源品估值修复能力。最终选择是,根据资源品稀缺程度来做不同配置,像煤炭这样支柱能源行业,便在排兵布阵当中。

行、有色之外,陈玮也布局了化工行业,选择都是行业内核心公司,因为“中长期平均利润水平相比较稳定”,将“稳字诀”贯彻到底。

3、相当不俗回撤控制能力,于回撤控制近乎“痴狂”。

回撤,回撤,回撤!重要事情说N遍。陈玮来说,回撤几乎融血脉。直言团队内部有分档划线,虽然“分档在2%这一档,但们自己内部管理,要求更低,可能就是1%多”。

产品成立以来,最大回撤为2022年中2.62%,最大回撤修复天数为146天。

数据来源:Wind,数据截至2024年89

在理念,陈玮认为回撤控制其实不是依赖于风控指标,不是画线,不是亏损到了分之多少要降仓或者止损,而是应该把回撤控制这个理念融在整个投资框架体系里面,个股去做价值评估,仓位控制以及集中度控制;不同资产,都提充分考虑到未来可能带来较大波动因素是哪些,将风控置。

现阶段市场观点

遭遇“黑色星期一”,海外市场虽在随四个交易企稳,但企稳原因并非完全基本面驱动,目看最大风险依然在于美是否真会衰退?

从历史看,股市大幅跌——财富缩水——居民和企业经济预期及行为恶化——经济数据进一步走弱——引发衰退,这也是美最近几次衰退中,金融拐点领先经济拐点原因。这让们不得不引起足够重视。

资本市场行与高利率共振,产生金融紧缩与经济行反馈螺旋,给了美联储降息更大理由和幅度,但另一方面,美租房价格反复可能推动核心CPI重新走高,如果降息不能真正解决问题,系统性金融风险反而会进一步升。

内方面,市场期待更多政策支持,周资金选择了高低切,部分从红利去了偏底部方向,但这些方向都体现为高速轮动,没有太多持续性,单盘中涨可理解为短线资金交易行为。

策略,目仍建议多看少动,与其搏反弹不如等反转。于基金投资者而言,抓住大趋势性机会,是们最为看重,7底天团测评写了第74篇文章,题目就是:管仓位,等待不平庸机会,感兴趣大家可去阅读一。

于想去用一部分资金参与市场投资者,亦可通过定投方式,配置一些注重回撤稳健类产品,如本文重点解读“固收+”类。何时可以大举进攻,请密切关注们随内容。

注:中稳健添利C于2018年412成立,业绩比较基准为中债券综合全价指数,业绩来源于基金定期报告。业绩回报/业绩基准回报分别为:成立至2018年12312.98%/3.25%、2019年度7.23%/1.31%、2020年度4.02%/-0.06%、2021年度4.62%/2.10%、2022年度0.15%/0.51%、2023年度4.19%/3.27%。