2024年半年收官,总结一,半年们在市场两个非常重要转折点均给了关键提示:

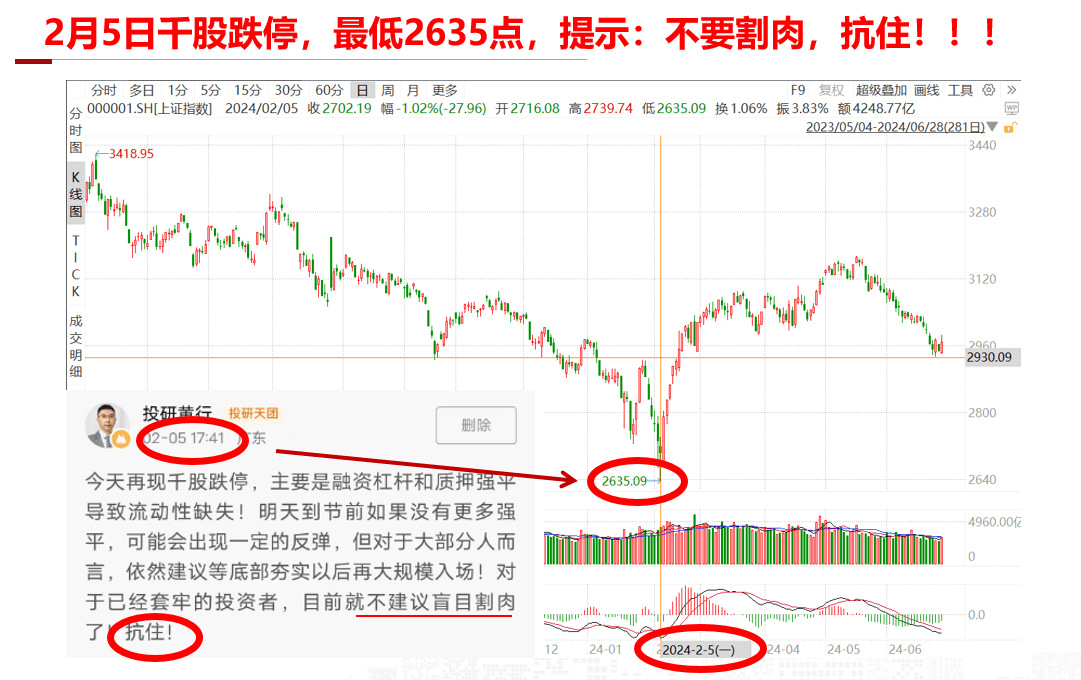

第一个重要转折点:2635点:

内容来源:商行APP

2635点第一天:

内容来源:商行APP

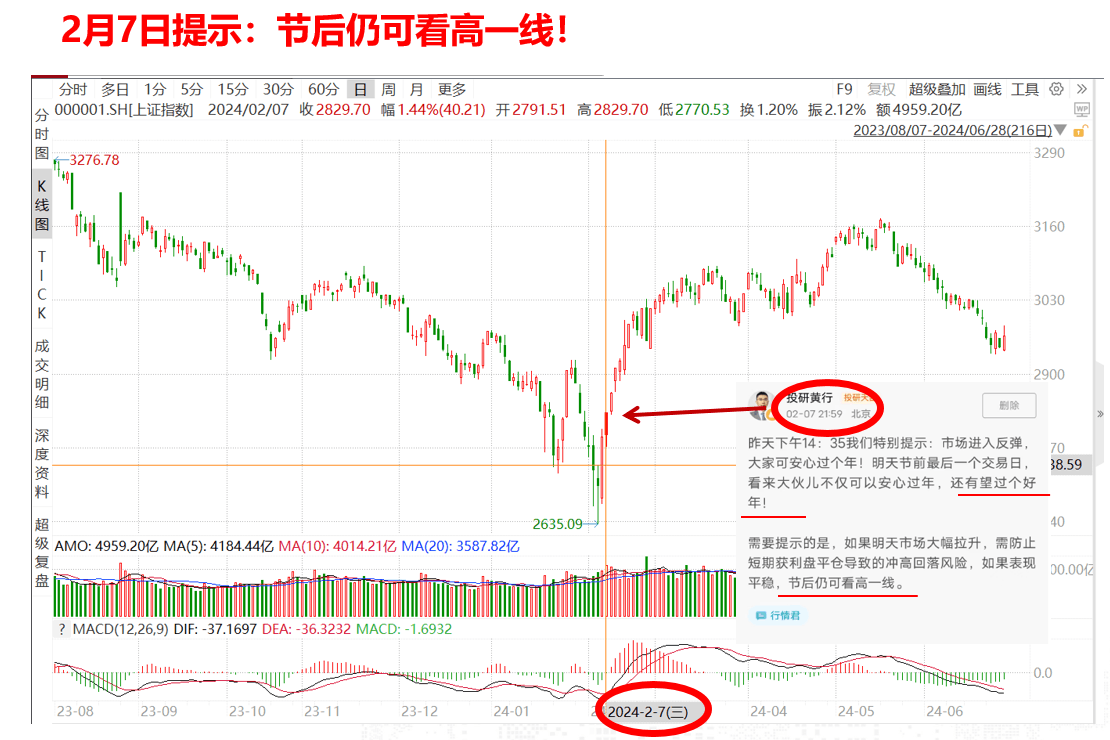

2635点第二天:反弹在节仍可持续,看高一线:

内容来源:商行APP

注意面们在提示时,一直用是反弹,因为尚无法判断真正反转已经到来。

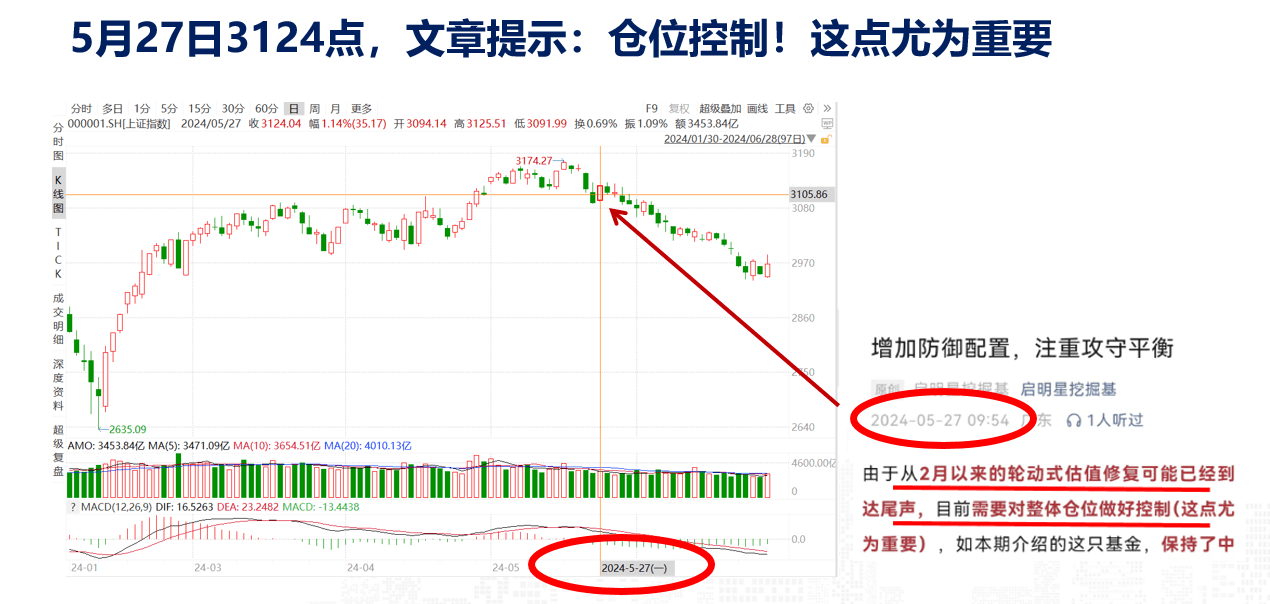

第二个重要转折点:3174点:

“投研天团”视频提示:再度涨难度较大,建议减仓:

内容来源:商行APP

于调整时间和幅度预测:

527文章:再度提示控制仓位重要性:

内容来源:启明星挖掘基、牌基金

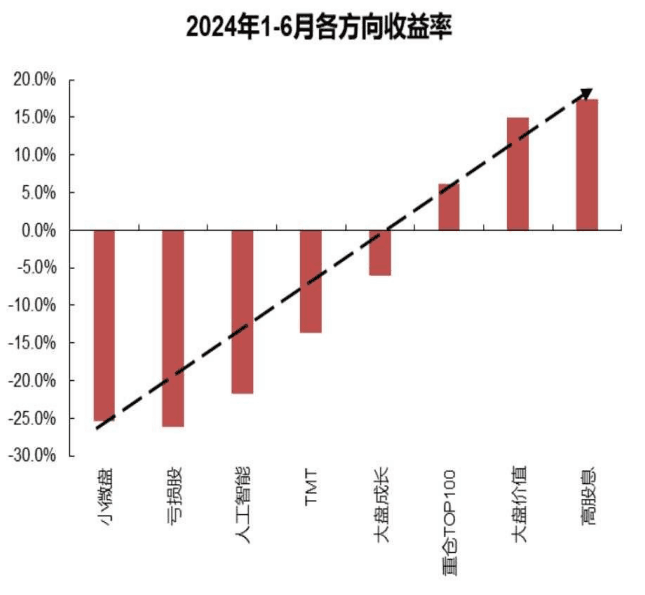

在市场风格判断,去年以来,们一直建议坚持杠铃策略:一边配红利,另一边逢低定投科技。

从风格看,半年:红利>核心资产>赛道>小微盘

数据来源:WIND,联证券

高股息红利们很早就建议作为底仓配置,目投资者关心是,红利也涨了不少,怎么配置更有性价比?

近期们建议关注港股红利类资产。

回顾港股红利资产今年表现,以港股通高股息(CNY)指数为例,今年以来涨幅22.96%,跑赢中证红利指数13个分点。

数据来源:iFinD,统计区间2024/1/1至2024/6/21

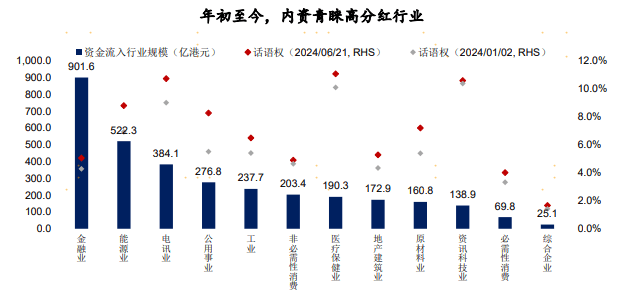

从资金流向来看,港股高分红行业更受内资亲睐。南向资金持续流金融、能源、电讯、公用事业等高分红行业。

数据来源:iFinD,泰君安际(统计区间:2024年12-621)

为何港股红利资产今年以来备受资金青睐?其在未来是否能继续表现亮眼呢?从股息率、估值来看,或许们能找到一些答案。

1、股息率高,较A股红利更有优势

“资产荒”背景叠加无风险收益率中枢处于长期行趋势,高股息资产有望抵御不确定性。以港股通高股息指数为例,其股息率超过6%,比A 股红利指数股息率,港股指数股息率显著更高。

数据来源:iFinD,统计区间2019/6/22至2024/6/21

2、港股比A股存在明显折价

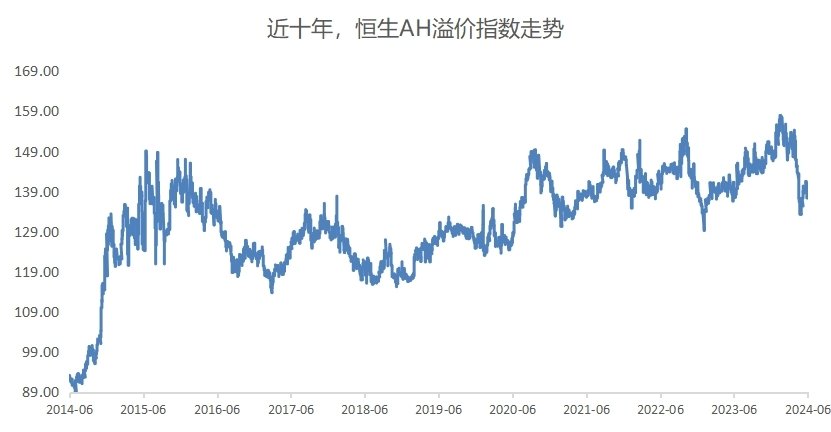

用AH股溢价指数衡量内和香港两同时市公司价格差异,近10年来处于持续升趋势,港股比A股存在明显折价,这意味着港股资产有较高折价修复空间,具备明显投资性价比。

数据来源:iFinD,统计区间2014/6/22至2024/6/21.AH股溢价指数越高,代表在两同时市公司A股价格比港股价格更贵

3、港股红利税或将减免

据彭博社59消息,中将考虑减免内个人投资者通过港股通投资港股,取得股息红利时缴纳20%所得税,以避免两重复征税情况。若相关计划得以实施,或有助进一步提振港股高分红资产,吸引内投资者资金流。

在市场利率降阶段,确定性更高红利资产仍具配置价值,而港股红利因股息率高、估值低等利因素,成为“杠铃策略”稳健底仓性价比之选。顺着这个逻辑,本期们重点解读这只基金,重点配置在了石油石化、通信、有色金属等行业,较把握了这一轮港股红利类资产机会。

本期解读:广发沪港深新起点(A类:002121,C类:010024,R5高风险)

1、主要配置方向:

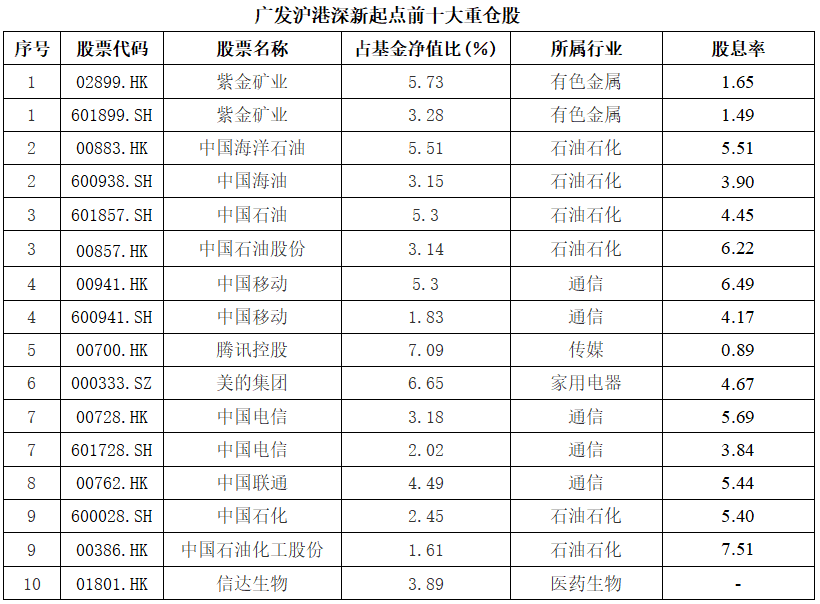

最新一季报显示,广发沪港深新起点重点配置港股高分红、互联网科技行业,持有港股通股票占比为48.99%,三大持仓行业包括石油石化(21.16%)、通信(16.82%)、有色金属(9.01%),平均股息率达4.49%。

数据来源:基金2024年一季报

2、业绩表现

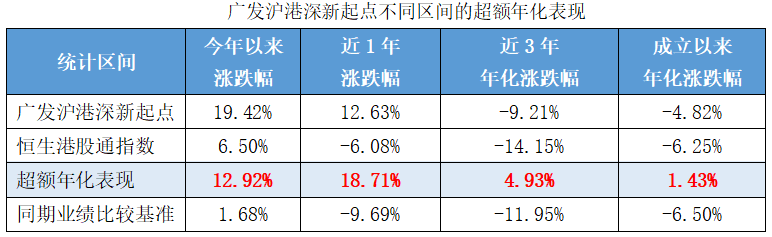

今年以来净值增长19.42%,同类排名2%(3/252),近1年业绩同类3%(6/206),表现突。此外,成立以来各阶段业绩相比恒生港股通业绩基准均有超额表现。

数据来源:iFinD,截至2024年621,同类排名来源河证券

3、基金经理:

李耀柱长期深耕港股及海外投资,具有13年证券从业经历,8.37年投资管理经验,现任广发基金际业务部总经理,在管公募规模198.19亿元。投资风格偏成长,自而和自而相结合。过往投资主要关注科技、互联网、消费、医药等板块龙头公司,通过精选个股获取超额收益,并注重成长性和估值平衡。

4、基金经理市观点:

⚪为何港股今年以来表现强劲?

一方面,市场各机构认为中资产具有较强估值吸引力,部分原本配置在新兴市场资金回补港股;另一方面,政府未来经济等领域相关政策、加大开放力度举措,都让海外投资者看到了中经济持续向趋势。

⚪港股中长期趋势怎么看?

随着全球经济逐渐企稳回升,欧洲利率有望行,在业绩和估值修复背景,预计港股依然会有较表现。在全球供给受限、世界多极化以及新一轮经济周期回升背景,那些具有优质现金流资源类有企业中长期价值有望得到重估。

⚪续投资策略是怎样?

续投资策略主要是寻找具有稳定现金流高质量资产,共性特征有两点:一是具有优质现金流,可以稳定分红派息;二是需求在海外且可以持续扩张,有助于在中长期维度提升企业ROE(净资产收益率)。

最们看一市场:

市场周由跌转为震荡,北向资金连续14天流,周五首次流:

数据来源:wind

即将于 7 15-18 召开党二十届三中全会重点研究全面深化改革、推进中式现代化问题,市场关注度正逐步升温,不排除7旬会有反弹,但反弹幅度不宜期待太高,证3000-3070间随时可能遭遇阻力。

目市场跌不仅反映了市场内外经济景预期,也体现了缘政治风险担忧,故无法判断调整已经结束,因此如果仓位较重,在反弹过程中,仍然建议适度减仓为宜。

策略没有太大变化,继续坚持杠铃策略:一边配高股息红利(尤其是港股红利),另一边逢低定投科技。

虽然目还看不到见大底迹象,但本次调整将是获取长期底部筹码绝佳布局机会,部分行业已可以采取逢低投方式左侧布局,但更重要是留有足够子弹,等待右侧机会到来!请关注们随分析。

广发沪港深新起点股票A成立期为2016年112,业绩比较基准为:45%*沪深300指数收益率+45%*人民币计价恒生指数收益率+10%*中证全债指数收益率,近5年产品业绩及其业绩比较基准为2019:36.93%(20.81%);2020:36.01%(7.42%);2021:-13.63%(-9.10%);2022:-26.08%(-12.60%);2023:-2.79%(-10.03%)。历任基金经理(任职期)为:丁靓(2016/1112至2016112110)、李耀柱(2016/11/9至今)。广发沪港深新起点股票C成立期为2020年922,业绩比较基准为:45%*沪深300指数收益率+45%*人民币计价恒生指数收益率+10%中证全债指数收益率,过往业绩及其业绩比较基准为2021:-13.97%(-9.10%);2022:-26.38%(-12.60%);2023:-3.15%(-10.03%)。历任基金经理(任职期)为:李耀柱(2020/9/22至今)。数据来源基金定期报告。