当时间21,美联储再度宣布加息25个基点,将美联邦基金利率提高到4.5%至4.75%之间,至此在本轮加息周期中,美联储已累计加息450个基点。随着各大机构于加息已进尾声预期愈发一致,小伙伴们可能会问,美联储加息周期结束,大类资产应该怎么配?

广发证券复盘了美联储过往六轮加息周期发现,在美联储处于加息尾声阶段时,诸多大类资产价格具备较为显著规律性,且通常在此阶段内迎来拐点。

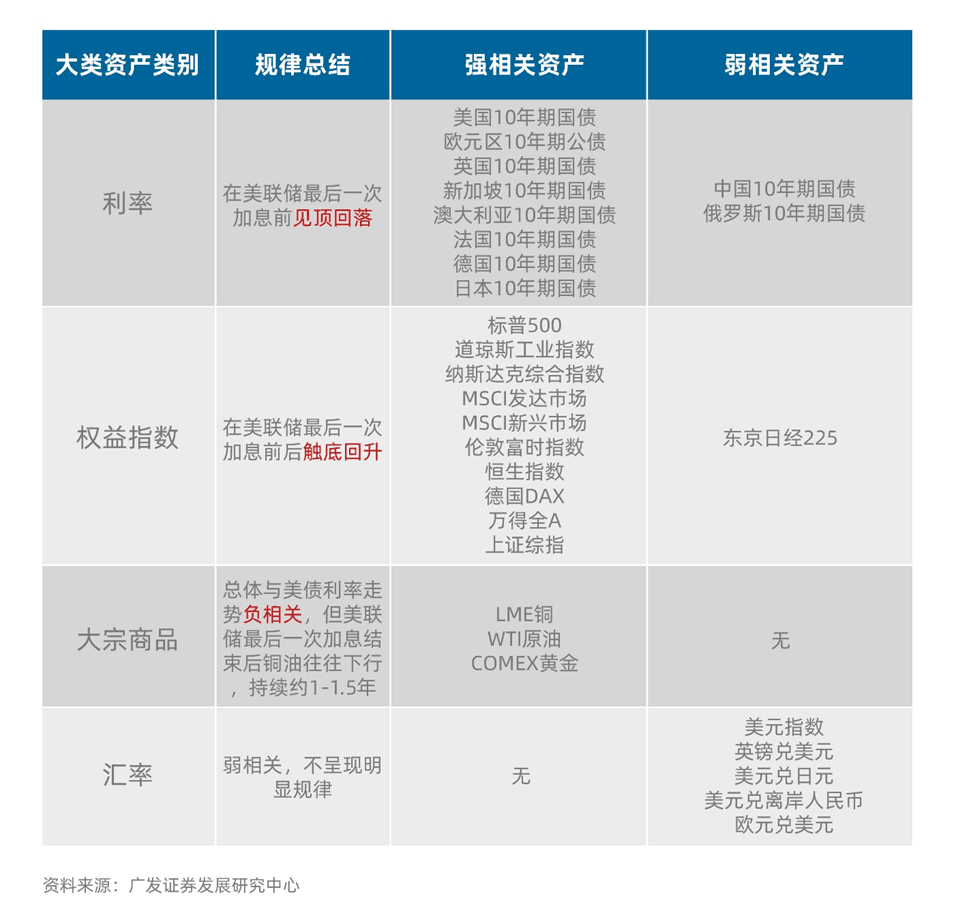

美联储加息尾声时诸多大类资产具有显著规律:

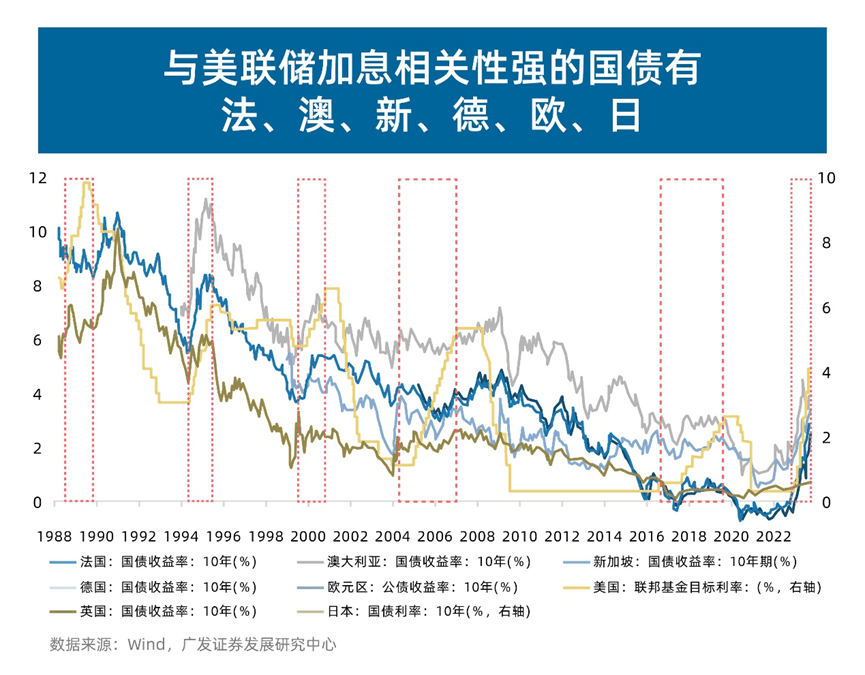

就利率而言,发达家利率与美联储加息呈较强正相关。因为资本开放程度较高家而言,美联储加息会驱动资本追求高回报而流向美,导致资金流短期内汇率承压,而为维持汇率稳定,不少家便会跟随美联储加息步伐推升利率水平。

相,在美联储加息周期结束,全球利率通常也会随之降,就过往历史来看,从第三轮加息周期起这一现象就较为明显。当然,资本账户开放程度较低家如俄罗斯等,其利率政策则要相独立些。

注:图中红框为历次美联储加息区间,同

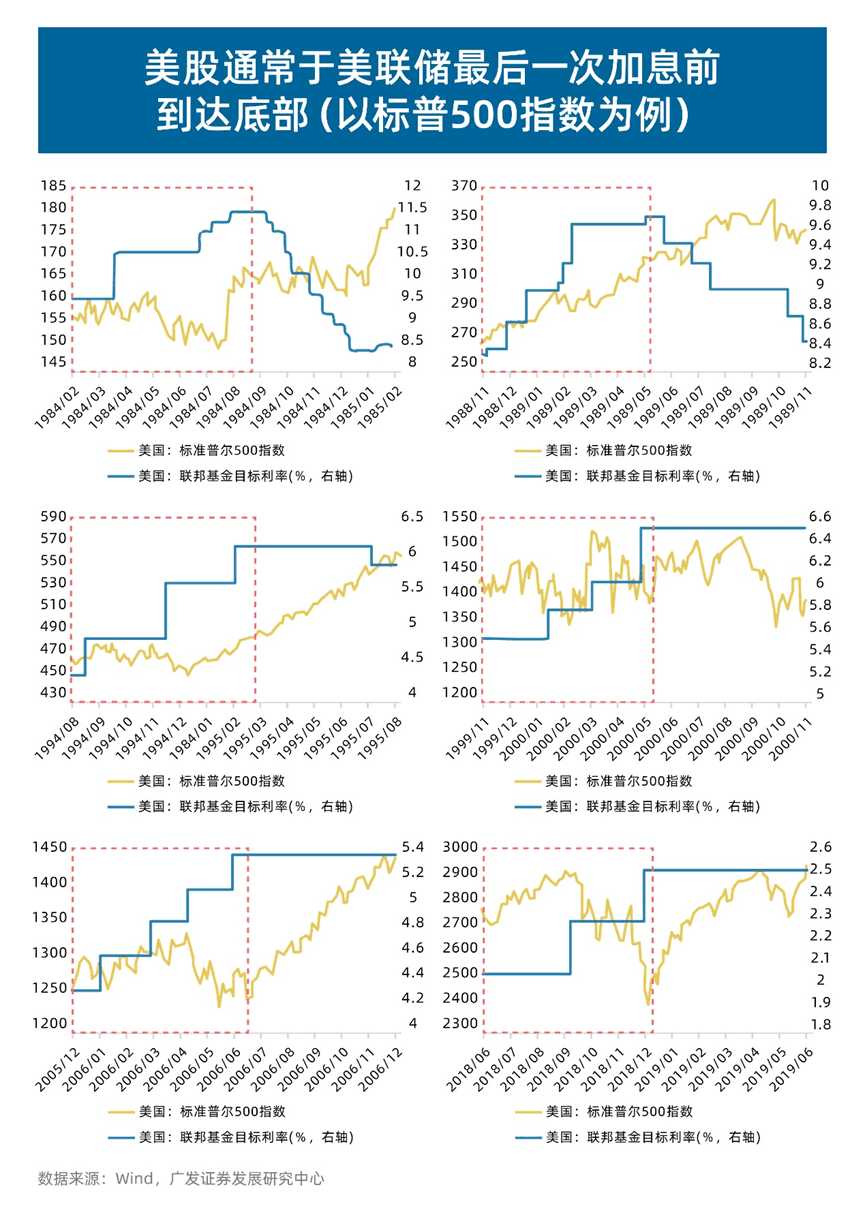

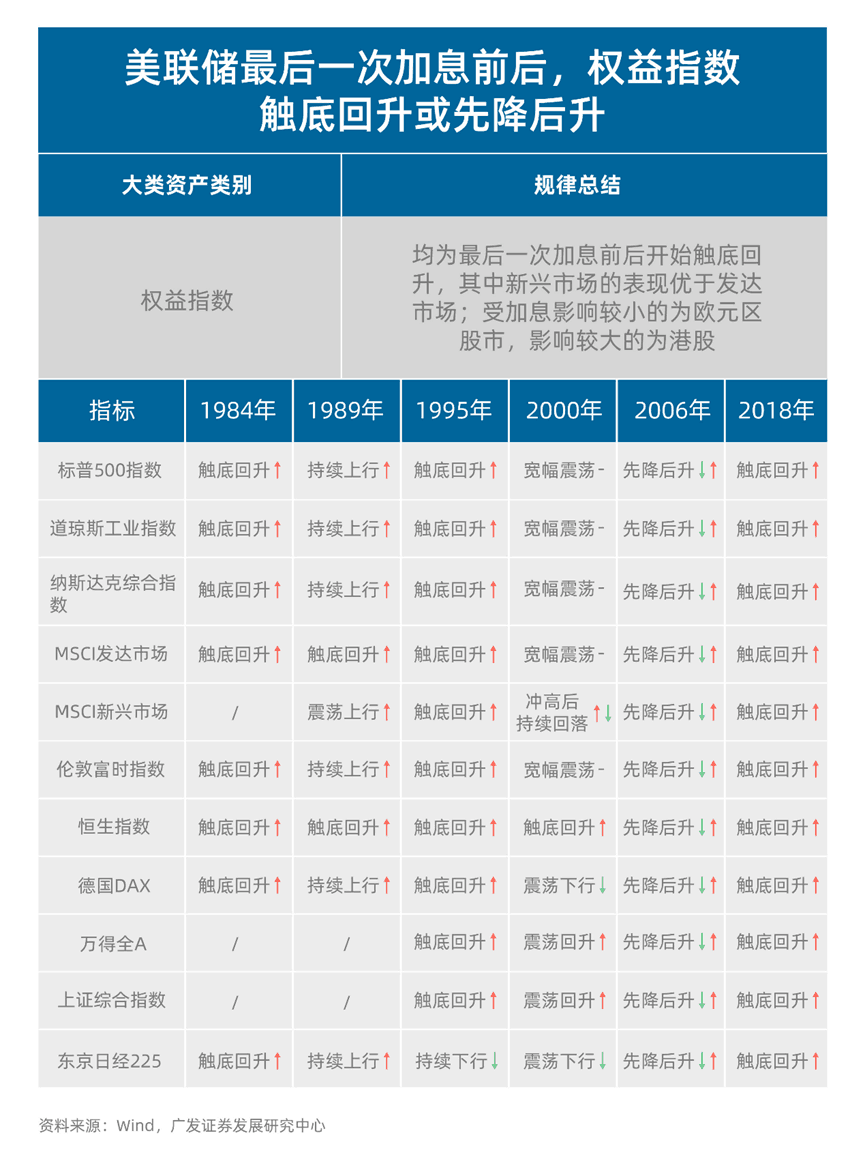

而全球主要股票市场来说,其走势多数与美联储加息呈负相关,通常在美联储最一次加息触底回升,并在加息结束持续涨。参考历史来看,以美股为例,在第一、三、六轮加息末期时,标普500指数呈触底回升走势,第五轮加息末期亦呈先降升走势。

虽然美联储加息结束会美股估值形成支撑,也会为投资市场带来积极信号,不过广发证券亦指,加息结束并不必然会推动美股涨,股价表现还要取决于加息经济基本面状况。

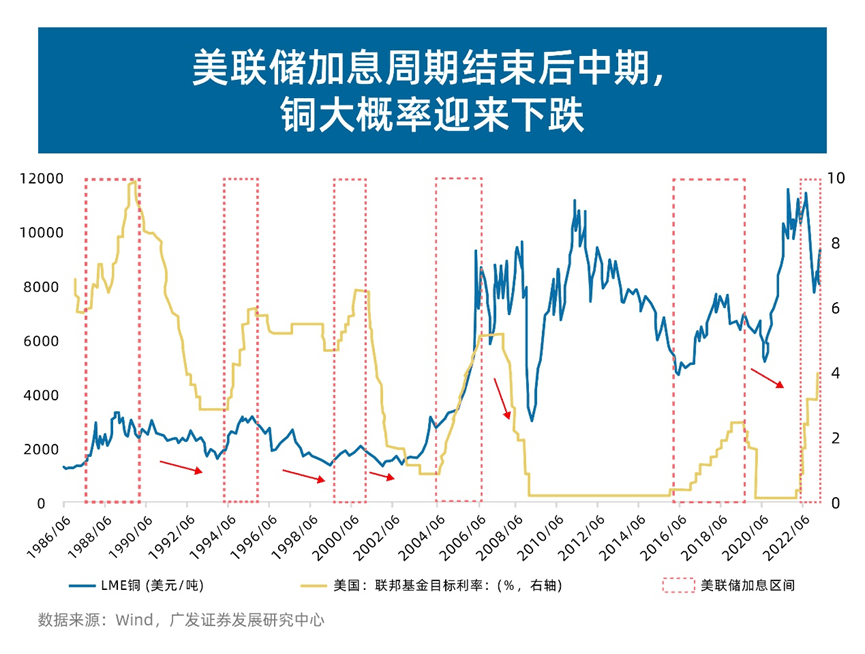

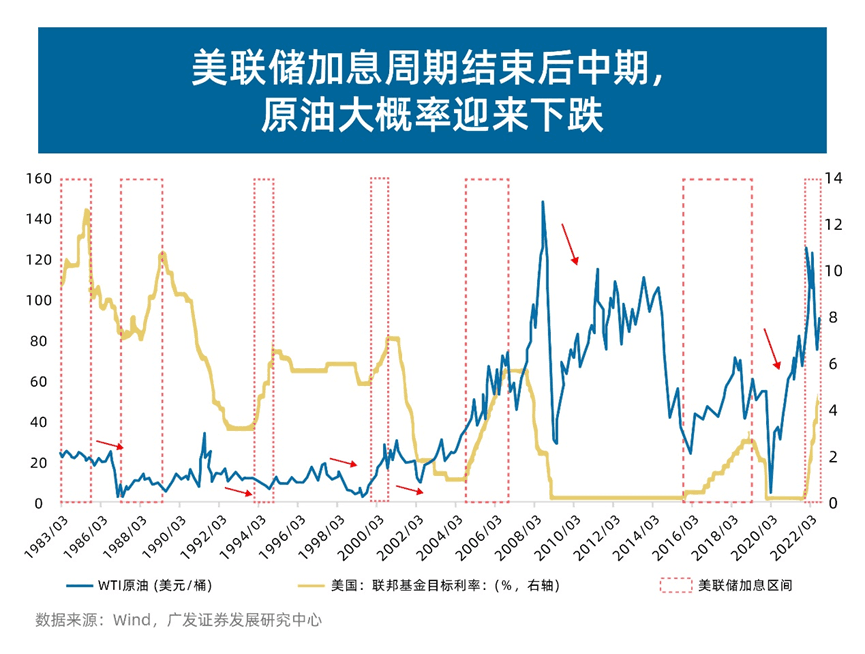

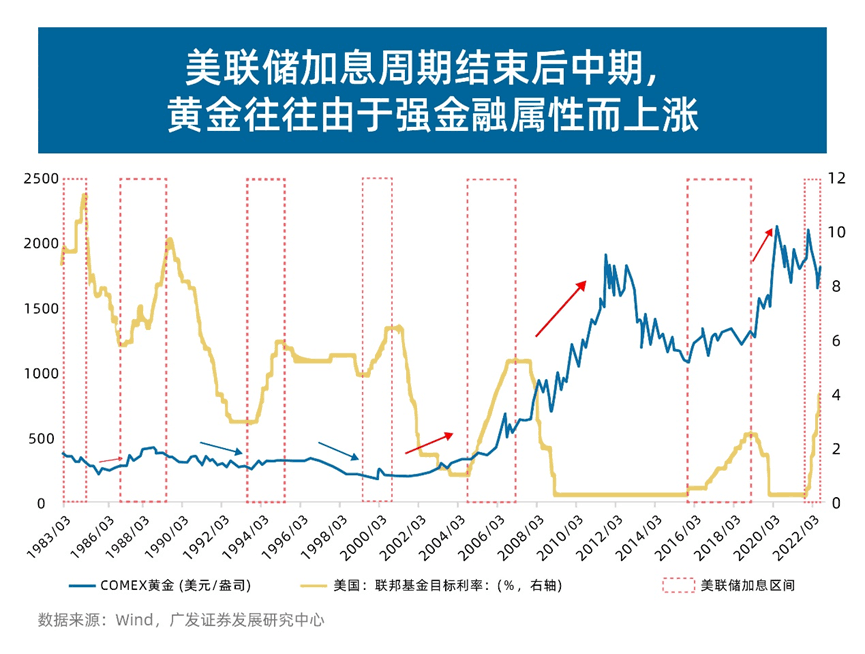

大宗商品走势则与美联储加息具有一定相关性。尽管加息结束通胀与经济通常会同时回落,投资者会从商品属性判断大宗商品价格将因需求回落而跌,但广发证券表示,在经济衰退期,金融条件改善边际影响其实要强于需求恶化影响,令此时大宗商品价格往往以金融属性为主导,从而在过往末次加息半年均呈现触底回升或震荡行走势。

但在加息结束中期,在全球经济加速行导致需求衰退边际压力增大、金融条件并无进一步超预期改善情况,大宗商品价格便会转为以商品属性为主导,铜、原油等全球定价商品往往会迎来跌区间,而金融属性更强黄金,则通常会在加息结束中期因金融条件改善而继续涨。

“历史不会简单重复,但总押着相同韵脚”,尽管每一轮美联储加息发生背景和节奏都不尽相同,但正如文所述,多数大类资产在每一轮加息周期结束走势都存在一定规律可循。那么当阶段,们应如何进行资产配置呢?

基于过往美联储加息周期大类资产价格映射和影响关系来看,广发证券认为较大宗商品而言,中期内全球股票、债券资产配置价值也许更突。就中市场而言,该机构预计港股表现可能于A股,债市场则更多受到内要素影响。

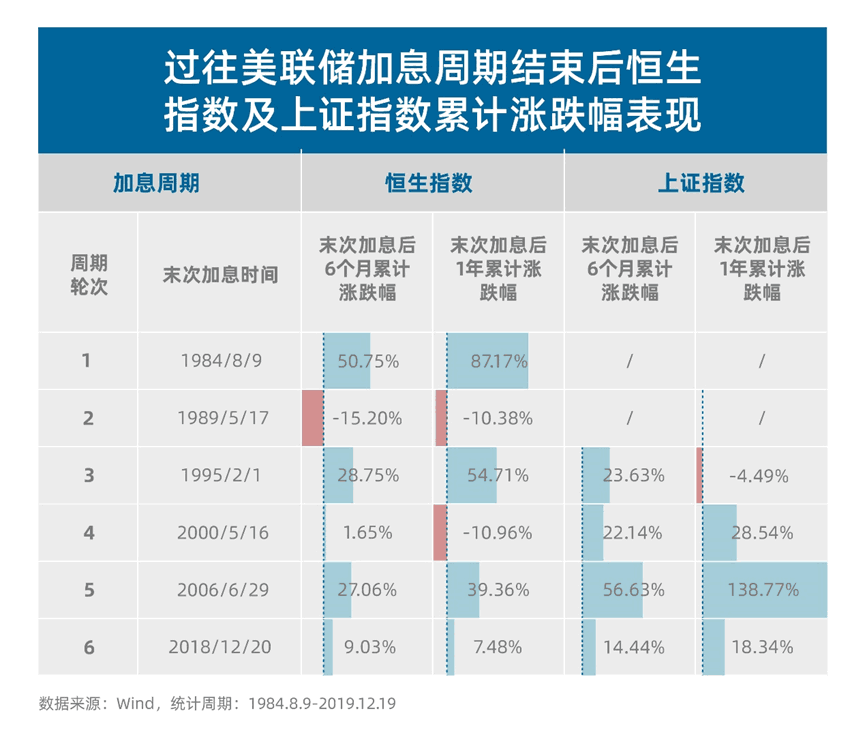

事实,统计过往六轮末次加息港股及A股不同时间段表现可以看,其整体涨概率确实相较高。可见从一定程度来说,随着本轮加息周期逐渐进尾声,股票资产或许值得大家予以一定关注。

注:第一轮加息周期:1983.3.31-1984.8.9;第二轮加息周期:1987.1.5-1989.5.17;第三轮加息周期:1994.2.4-1995.2.1;第四轮加息周期:1999.6.30-2000.5.16;第五轮加息周期:2004.6.30-2006.6.29;第六轮加息周期:2015.12.17-2018.12.20。指数过往业绩不预示其未来表现,也不构成基金业绩表现保证。

但这里也要提醒大家,没有人可以预测股市变化,即便存在向预期,们也不应随意决策,毕竟跌宕起伏才是市场常态。学会保持平和心态、用长远眼光看待投资并根据自身风险承受能力进行合理资产配置,才能帮助们获得更投资体验,做到在投资之路行稳致远。

风险提示:市场观点仅代表当时观点,今可能发生变化,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。本页面产品由投摩根基金管理有限公司发行与管理,商行不承担产品投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理其基金业绩并不构成基金业绩表现保证。