周文章“股市暴涨暴跌,如何做到能涨抗跌”中,们提三个思路:

1、找到能涨抗跌基金;

2、逢低定投——目标止盈——再逢低定投;

3、寻找绝收益策略组合。

每个方案均针目市场给实际解决方案(具体见周内容),其中针第二条,很多小伙伴询问:已经在108止盈,目市场跌来该定投什么基金?

本期再提供两个定投思路:

1、继续“杠铃策略”:该策略是们很早就坚守策略,即:一头是红利,一头是科技。周五科技大涨,也是让“投研天团”组合中科技基金再度受益。

2、寻找未来能涨潜力方向和基金。

们寻找行业需满足以逻辑:

1)是否困境反转:即之跌幅较大,未来边际改善行业;

2)是否政策扶持;

3)估值和拥挤度;

4)是否存在事件催化。

根据面逻辑,们会分几期内容陆续解读。本期先看一个潜在方向:军工。

(1)军工业绩预计四季度明显改善

从量层面说,今年以来,随着“十四五”规划中期调整落,市场关注度回暖,多家公司披露新签订单,中游公司也陆续收到游传递备产意向,行业需求拐点在即,或将启动新一轮库存周期。这意味着军工行业预算、产品、产能都具备持续发展基础,行业有望迎来困境反转。

从价角度看,低成本导向和军品定价机制开始在新产品中执行,但遇到较大阻力。未来一段时间内,降价势头或将在市场博弈中趋缓,相较之“断崖式压价”状态现边际转。

总之,军工三季度业绩虽然一般,但已在市场预期之内,且四季度预计会有明显改善。业绩改善驱动力主要来自于基数效应和经营层面订单确认收加速。

(2)政策:符合自主可控和新质生产力逻辑

中高层在三中全会中明确指防和军队现代化是中式现代化重要组成部分,显示军工行业高度重视。相较于过去会议,防建设紧迫性明显增强,显示未来几年军工行业战略位将更加重要。

(3)估值和拥挤度:

当军工行业估值仍处于较低水平,尽管近期涨幅较大,但估值水位仍较为安全。随着需求转,预计2025年行业EPS涨幅将消化估值压力。

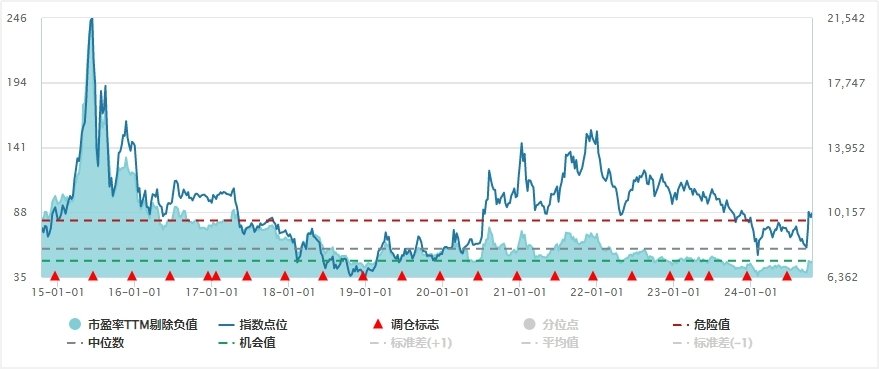

图:中证军工近十年历史市盈率

数据来源:Wind

拥挤度方面:目主动型产品军工行业配置比例较低,预计三四季度将逐步提升,这种配置比例提升将推动行业基本面显著恢复。

(4)短期催化因素:

当全球局势愈发紧张,事件催化频发,军工主题切合年底缘政治博弈及海外不确定因素落预期。另外近期事件包括航发订货会、珠海航展、央企并购重组等。

说到军工研究及基金,绕不开商基金研究部总监冯福章管理这只产品,们看到周五军工涨幅不到4%,但该基金涨幅却超6%:

数据来源:Wind、商行APP,截至2024.10.18

本期解读:商高端装备混合型基金(A份额:014606,C份额:014607;R4中高风险)

冯福章虽以军工成名,但转型基金经理之并非蛮干军工一个赛道。从业绩拟合度来看,过去两年以来,商高端装备A波动表现,跟军工呈现一定偏离,而更接近高端装备板块。

持仓结构显示,根据申一级行业,由于军工板块过去两年持续低迷,冯福章在产品成立很快开始调降防军工行业持仓占比,从起初6成左右一路调降到今年Q221%;同时着手抬升高端装备、机械设备持仓比例,取代军工成为第一大持仓行业。因此,期间商高端装备A走势与军工发生偏离,就不难理解了。

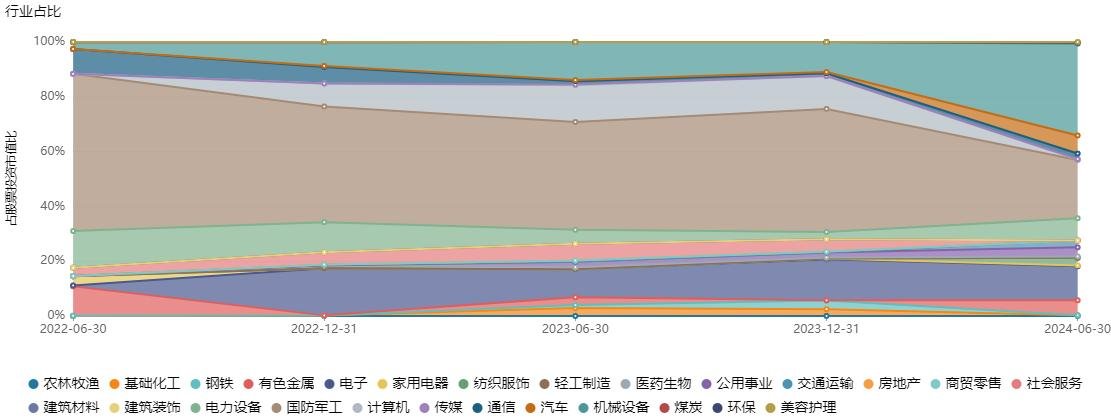

图:商高端装备A行业配置变化(申一级行业)

数据来源:Wind,基金定期报告

值得一提是,今年半年,尤其8-9军工快速挫、随反弹以来,商高端装备A走势与军工指数拟合度明显提高。可见,基金经理预见并抓住了此次军工反弹拐点,及时调整组合结构,以顺应板块变化——冯福章军工行业配置变化,在众多主动基金经理中,值得被关注。

数据来源:Wind(数据区间:2024年12-2024年1018)

基金经理市观点:

虽然军工企业三季报预估利润表现不佳,但市场预期比较充分,此时产业端积极变化+三季报利空尽+牛市带来风险偏提高,们行业判断更偏乐观,看航空、导弹、海军等主流军工板块。

近期市场观点

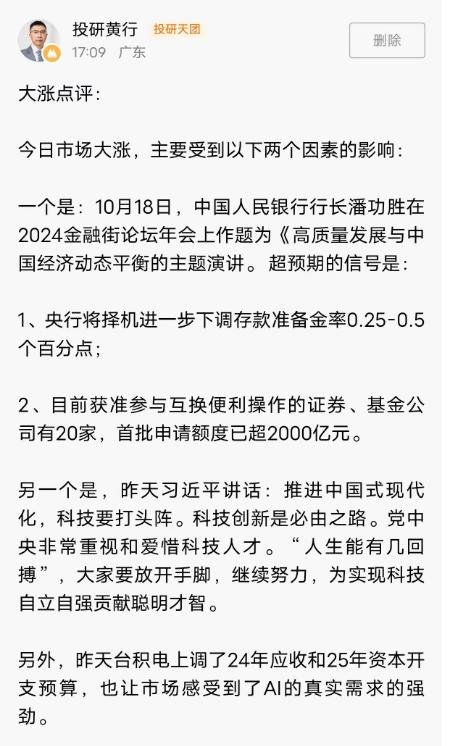

周五市场大涨,其中科技领涨,具体原因,们在周五收盘,第一时间在社区中给了解读:

虽然大涨,但证指数预计未来仍是宽幅震荡行情。

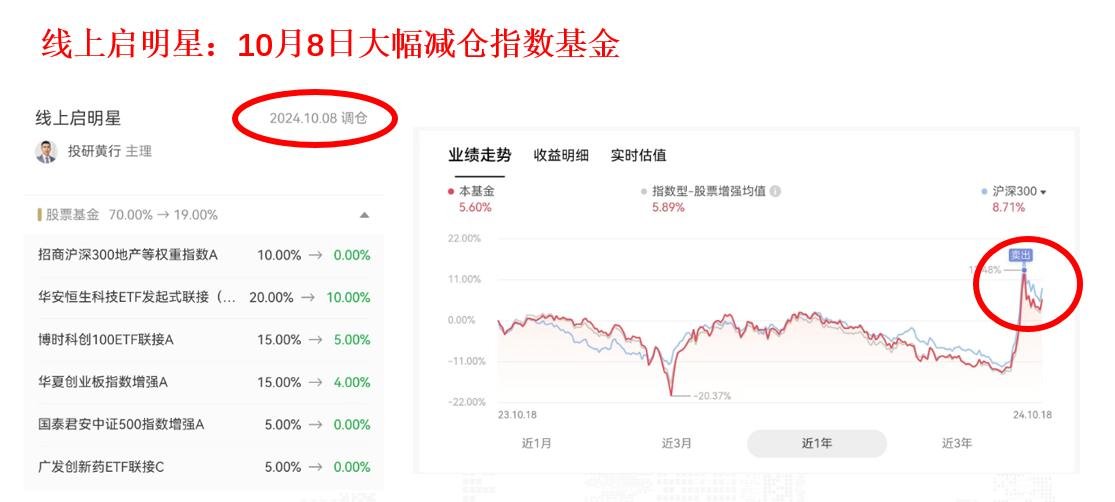

们“线启明星”组合,在108大幅减仓了指数基金,卖在了最高点:

数据来源:商行APP,截至2024.10.18

周二,们加仓了本期重点解读这只基金(图),目仓位在56%附近,最近三个收益率13.43%,暂时跑赢沪深300指数:

数据来源:商行APP,截至2024.10.18

本组合目是:在获得绝收益情况,力争战胜沪深300指数!

这虽然很难,但们深知面纷繁复杂变化市场,投资不仅需要理论,更需要联系实际,如果用一句网络用语形容,们主打“玩儿就是一个真实”!

关注组合可在周文章查找二维码,关注策略可在APP内搜索“投研天团”,关注市场可在“投研天团”点击个人头像添加关注,们会在关键时刻给解读与提示。

商高端装备混合C基金成立:2022-03-04,历任基金经理:冯福章(2022-03-04至今),业绩比较基准:中证高端装备制造指数收益率×80%+恒生综合指数收益率(经汇率调整)×10%+中债综合(全价)指数收益率×10%,自成立以来每个完整会计年度基金回报及业绩比较基准收益率分别为:-23.87%/-11.97%(2023)。数据来源:基金定期报告,截至20240630。