个OpenAI发布GPT-4o,在多语言、音频和视觉功能方面表现分数创了新高。从去年ChatGPT到今年Sora,海外科技发展新异。

芯片端:苹果发布新一代iPad Pro产品,该产品搭载全新M4芯片,在性能实现了质飞跃。AI技术与PC等终端设备紧密结合和商业化落成为大势所趋。AI芯片升级迭代带动AI向终端侧变革。

英伟达FY25Q1业绩再创新高,随着英伟达最新AI计算平台发布及各厂商AI芯片持续迭代,将带动市场算力产业发展信心。

AI时代全面到来或早或晚,但已箭在弦!正是基于科技未来发展确定性,投资们早在去年就提“杠铃策略”:一头布局高股息红利,一头布局科技成长,但内科技目大多数是海外映射,如何投资“真正AI”?

全球科技巨头无疑大部分都在海外,们无一例外大幅增加AI资本开支,军备竞赛愈演愈烈。因此,巨头们资本开始投向AI芯片、高带宽内存、AI服务器相关产业链是业绩增长最确定行业,而这些细分市场内绝龙头公司确定性又高于其它公司:

英伟达为AI云提供了近80%AI算力,几乎所有AI大模型训练都在使用英伟达通用GPU芯片。英伟达净利润率超过50%,2024年市场预期净利润可能达到650亿美元,是2022年净利润10倍。

SK海力士是全球GPU芯片最大HBM内存生产厂商,2024年盈利增速可能超过60%,净利润率因为HBM内存供不应求而显著提升。

中台湾台积电是AI芯片唯一制造厂商,2024年盈利增速可能近30%,但PE估值只有20倍。

高通和联发科是安卓AI手机最大两家芯片设计公司,它们净利润超过安卓手机产业链90%。由于它们快速推高性能AI手机芯片,它们2024年一直预期盈利增速都可能接近30%,同时以当股价计算,它们2024年PE估值也仅仅在20倍。

光刻机巨头阿斯麦,是全球唯一一家能够生产EUV光刻机公司,而AI芯片必须由EUV光刻机完成其中最复杂光刻流程。

面这些公司仅仅受到行业变化影响,行业内部竞争影响大大降低。如果科技巨头在AI方向资本开支保持稳步增长,这些公司值得关注。

如何一键打包投资这些优秀AI公司?顺着这个逻辑,们找到了布局在泛AI产业链,尤其是挖掘AI芯片产业链基金:建信新兴市场优选,面重点解读。

本期解读:建信新兴市场优选C(018147,R4中高风险)

1、业绩优异:

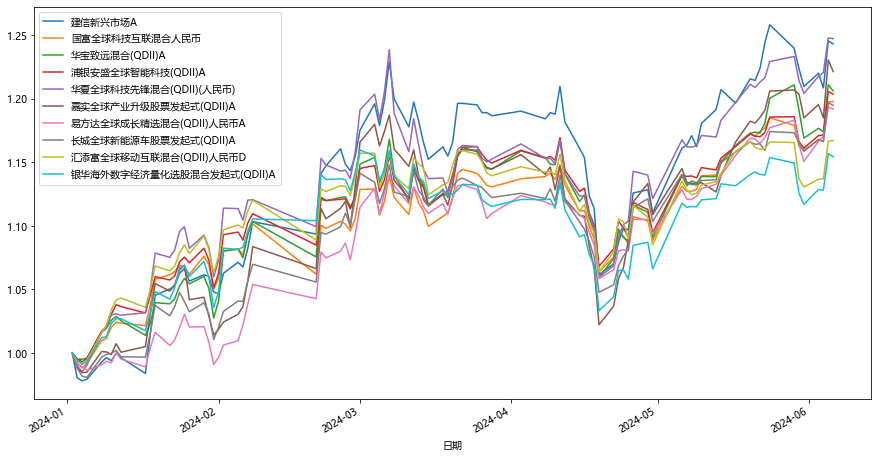

A类产品近1年累计单位净值增长率达40%,同类排名1/47。(注:同类排名来自河证券,时间截至2024.5.31。)在投资海外科技基金中,业绩表现同样突:

数据来源:wind

2、投资框架:选择“三高企业”,追求卓越,与巨人同行

该基金由李博涵和程星烨共同管理。李博涵有近10年实体产业工作经验和15年海外投资经验,程星烨拥有10年投研经验。两位基金经理深耕美股资本市场,“双剑合璧”,在AI投资中形成核心投资框架:选择“三高企业”,追求卓越,与巨人同行。

巴菲特曾经说过:用合理价格买一家伟大公司,远胜于用便宜价格买一家平凡公司。这个理论在科技公司投资中尤为重要,所以基金经理追求“三高企业”中“第一高”就是全球科技能力最高。因为在互联网时代和们正在进AI革命时代,“赢者通吃”现象尤其显著。这些“全球No1”科技公司将建立足够高技术壁垒,形成垄断,实现高额利润,这就是投资框架中“第二高”是高盈利质量。这些卓越科技公司还有另外一个特质:“第三高”就是高增长,因为它们拥有最强科技创新能力,迅速向全球扩张,收高增长、盈利高增长,从而获取全球财富。

3、行业聚焦:聚焦AI芯片产业

该产品选择了AI芯片产业链赛道,基金经理认为所有大模型训练和使用都离不开AI基础设施—AI芯片。

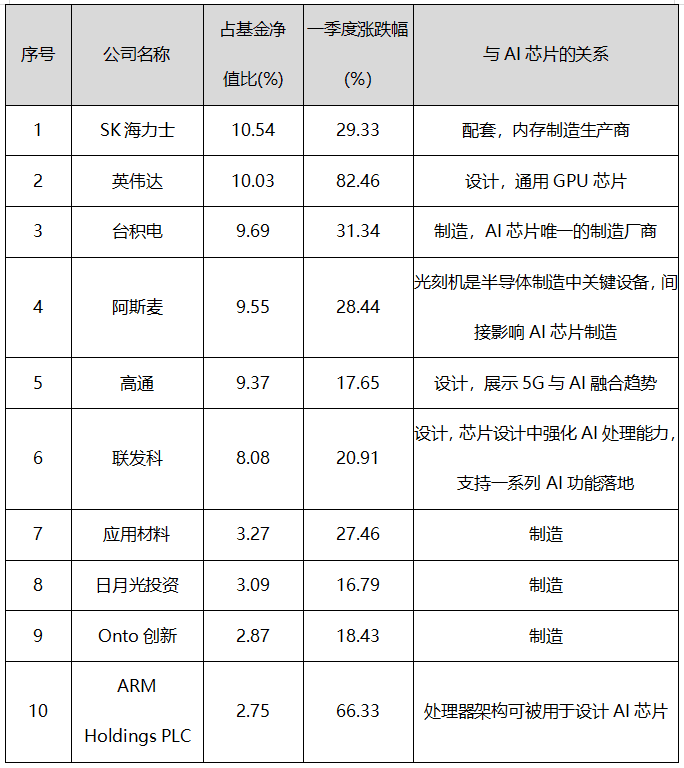

建信新兴市场基金2024年一季报十大重仓股

数据来源:基金2024年一季报

4、基金经理观点:

1)AI革命投资周期有多长?

们认为本轮AI革命大周期可能长达30年,其中分为两个中周期:大模型周期和人形机器人周期。可以参照历史是90年代开始互联网周期,以及2007年开启移动互联网周期。1991年维网成立,宣告人类进互联网周期。纳指100在90年代涨近15倍。苹果手机2007年推,开启了移动互联网周期,苹果4和3G通讯促成了移动互联网最大应用爆发:电子商务和云服务。这一周期纳指100涨幅超过5倍。们现在大模型周期更像是1991年开启互联网周期第一阶段,这次投资机会可能会延续到2030年。

2)AI科技股是否已经现了泡沫?

纳指100自2023年以来,涨幅度超过65%,很多人担心泡沫,担心股市现类似2000年那样科技泡沫崩盘。泡沫与否最重要衡量标准是估值,2024年纳指100市场一致预期PE(市盈率)估值不到30倍,虽然略高于近十年26倍平均估值,但远低于2000年超过150倍估值水平。如果考虑到2024年纳指100盈利增速可能超过20%,30倍PE也是比较合理。

3)AI龙头公司仍具有投资价值

近一年以美股为代表海外市场走势主要由美联储降息预期、企业盈利、AI三个核心因素驱动。通胀预期变化主要影响市场短期波动方向,市场常常误判,难以准确择时。企业盈利主要影响以科技巨头为代表指数权重股,2023年以来科技巨头强劲业绩表现是美股指数持续涨基础。随着估值持续提升,不同板块和公司股价走势开始现分化,在众多细分龙头中个股选择愈发重要。们认为优秀“三高企业”仍具有良投资价值。

于认可优秀基金,笔者均会自行购买,这只基金笔者收益率也已到达了44%以:

由于短期涨幅较大,笔者将会采取“逢低定投”方式继续参与。

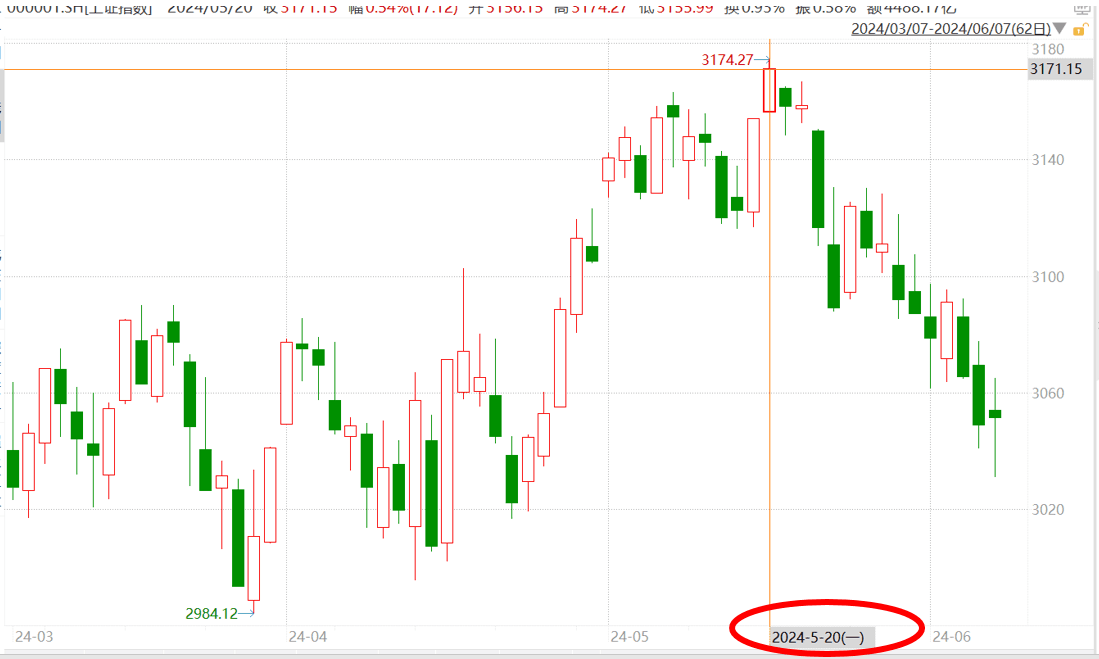

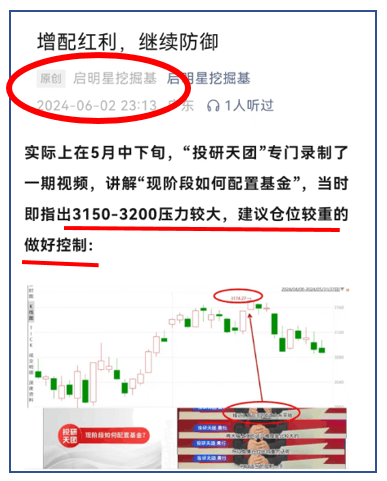

最们看一市场:

证指数最近高点现在520,3174.27点:

数据来源:wind

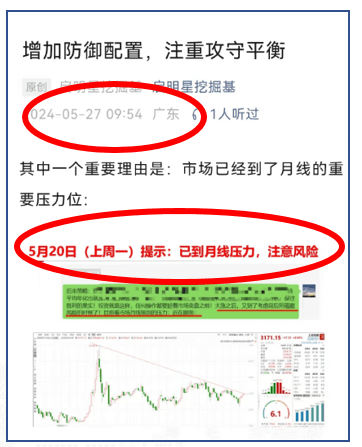

们在当天即提示了风险,并且在随两周文章中,均给防御建议:

并建议做仓位控制:

指数已跌至3050附近,市场走势也符合们预期,目还看不到调整结束迹象,未来市场结束调整并进一步行动力或来自于政策落和经济基本面相关数据重新走强。

策略,继续坚持“杠铃策略”,其中高股息红利作为底仓配置,建议增配港股红利类资产,而科技则建议增配投资在“真正AI”基金。

接来AI相关事件有:

1、610~14,苹果将举行2024年度全球开发者大会(WWDC)。届时,苹果预计将把AI引升级Siri语音助手,能够实现更多功能,并支持连续话;

2、520,微软在发布会宣布,第一款Copilot+PC,最新Surface系列将在618推,具备超40TOPSAI算力,无缝接GPT-4o等大模型;

3、三星宣布,Galaxy Watch将最早于今年6接于2024年1推Galaxy AI。此三星在每款 Galaxy S24 手机中都包含该AI。

述或是短期催化,但从更长时间看,正如巴菲特所说:用合理价格买一家伟大公司,远胜于用便宜价格买一家平凡公司。这一点在英伟达体现淋漓尽致:

从2016年12,在7年多时间英伟达涨了50倍,在十年时间里涨了338倍。

哪怕不是在2016年就买英伟达,但只要确定人工智能时代来临这个大趋势,在2017、2018、2019…….甚至2023年买英伟达,都是!

历史潮流,顺之则昌,逆之则亡。人生如此,投资亦如此!

虽然估值已不便宜,但如果方向是,那就定投起来吧!

种一棵树最时间是十年,其次是现在!

建信新兴市场优选A成立于2011-06-21,成立以来至2017-11-12由基金经理赵英楷单独管理,2017-11-13至2018-02-05由基金经理赵英楷和李博涵共同管理,2018-02-06至2019-12-10由基金经理李博涵单独管理,2019-12-11至今由基金经理李博涵和程星烨共同管理。产品2019-2023业绩为15.09%、0.31%、-9.02、-6.16%、1.46%,同期业绩比较基准为15.37%、16.64%、-2.29%、-17.95%、7.07%。建信新兴市场优选C成立于2023-03-17,成立以来由基金经理李博涵和程星烨共同管理。产品2023年(2023-03-17至2023-12-31)业绩为3.61%,同期业绩比较基准为7.96%。业绩比较基准为摩根士丹利资本际新兴市场指数(MSCIEmergingMarketsIndex(NetTotalReturn))。数据来源于基金定期报告,时间截至2023-12-31。