【这是天团答疑系列第34篇原创】

近几年基民们在实战中被迫重新认识市场,疑惑是,为啥自己风险偏和想象中不一样?

风险评估测试结果是可以买权益类基金,但当大跌来临怎么还是受不了?

由此引发思考是:每个人真正风险偏到底是什么样?有没有简单手认识风险、管理风险手段?

要了解自己真正风险偏,可以分四步走:

第一步:结合人生命周期认识风险;

第二步:准确评估家庭可投资金融资产数额;

第三步:结合实战体验找自己可以实际承受亏损边界。

第四步:根据家庭财务和实战中真实亏损边界,确定权益类投资仓位。

买理财产品和基金之,都要做风险评估测试,但们很少思考,风险评估题目背考察是什么。

了解题目背含义,准确认识到一些概念,很多困扰们问题就有了答案。

比如各大金融机构风险评估第一题——年龄。这个问题简单到无需思考就能勾选正确答案,可是风险评估测试为什么要问年龄呢?

因为年龄和生命周期挂钩,于大多数人来说,每个阶段赚钱能力、债务、责任不同。

最简单原理是老年人风险承受能力更低,年龄大人做投资更需要强调投资结果确定性。

在中当大背景,“有老有小”中年人背负责任也很多。特别家庭持有房产价值变动还有职业发展问题,都可能影响家庭财务稳健程度。

只有真正认识到年龄这个简单数字背应生命周期挑战,才能更准确在续风险评估中找准自己风险承受度。

风险测试很多题目,都围绕个人和家庭收、负债情况展开,归根结底是希望可以明确一个家庭“可投资金融资产”。

所谓“可投资金融资产”,首先是要给家庭现金流做减法,每个收,要扣除储蓄存款,再扣除房贷、教育、医疗、保险等各项生活必要开支,再考虑一应生活中突发事件(比如收变化、换工作间隔期,房价长周期波动),留点备用金。

特别需要指是,保险缴费是一笔不小开支,一定要先扣除掉。

另外,要按部就班放存款钱也要扣除。

其次,是要给家庭资产做减法,房产、耐用消费品(如汽车)、私募股权投资等不具高流动性资产,也不算可投资金融资产。

这样算来,实际可用于金融投资钱并不多。

这部分钱当中,如果咱们再根据股二债八比例做成投资组合,那么权益类基金在整个家庭投资中占比也不会高,股市波动给人带来压力也会相应减小,面大跌心态也才能稳。

看到这里有朋友可能会说,就已经做了很仓位分割,家里钱多,只放了100买股票和基金,觉得自己能承受20%以亏损,但真亏到10就受不了,总想着这10要是买理财多。最结果是割肉割在黎明。

这个实例非常有代表性。

以天团观察,真正让人肉痛是亏损绝值,所以在市场大跌时候,仓位轻重体验大不相同。如果咱们就花十块钱买刮刮乐,亏了就亏了,十块钱谁都不当真。

如果咱们投100,亏损10%就是10元,很多工薪族来说,这个亏损绝值就很有力度了。

如果十倍杠杆借钱投100,亏损10%就等于本金亏光。面临这种压力时候,决策失误、动作变形太常见。

因此,天团建议大家回忆一今年春节那个市场暴跌时候,那个让刻骨铭心亏损数字——这个绝值,就是在实战中风控边界。

以生命周期、可投资金融资产和实战风控这三类指标为依据,可以推算不同权益类仓位。

比如一位85岁老人,就算可投资金融资产再多,承受绝亏损能力再强,行客户经理可能也不会再推荐买权益类产品。都存成存款,买买货基再配点稳健低波理财,老年人来说可能是最合理持仓安排。

比如,做风评测试时候,很多投资者可以很容易在“可承受最大投资损失”题目潇洒选择30%-50%,可是当熊市真来了,发现自己真亏了40%,100剩60,肉痛得不能自已。

根据短板原则,们可以根据自己能接受最大亏损金额,倒推股债持仓比例,先做到“拿得住”,再追求赚大钱。

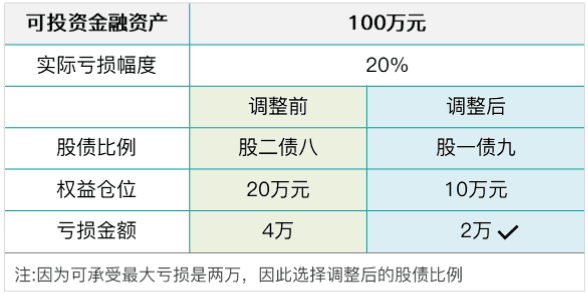

假设一位投资者可投资金融资产是100元。

认为自己可以承受波动是20%,根据股二债八比例,可以投资20元到权益类产品中。

但经过一轮暴跌,发现自己能承受最大亏损金额是2元。

一次性投资基金,可能现最大回撤是20%,那就意味着这位投资者可以投资权益类仓位是10元。(10元应20%回撤亏损是2元)。

在这种情况,适合这位投资者股债比例由2:8变成了1:9,股票基金仓位变小,更契合风险承受能力,投资持有体验才会。

当然,权益类仓位也并不是一次性买,也并不是只买一个品种一个基金。具体配置方法,们会在续文章中详述。

最照例是一张总结图:

专题直达更多干货:

投研天团每周有提示 | 红利低波 | 杠铃策略 | 黄金能不能买 | 海外市场投资攻略 | 避险买什么 | 白酒医药新能源能否翻身 | 债市怎么看 | 基金经理测评 | 详解华为产业链 | 熊市养基锦囊 | 医药基金 | 白酒基金 | 行理财 | 牌基金 | 基金定投 | 仓位管理 | 油气投资