周商行官宣:代销公募基金实施买费率一折起:

在今年行业轮动加快市场环境,很多投资者询问,一折,能否根据不同行业在一定时间差异性表现,进行切换轮动配置?

由于A股受基本面、资金情绪、市场预期等多种因素驱动,同一时间段内不同行业之间收益率差异较大,且热点切换迅速,为了捕捉特定行业结构性机会,轮动策略确成为了市场普遍采纳一种配置策略。

但不得不说,做“轮动策略”是很不容易,至少需要满足两个提:

其一,洞悉不同行业运行逻辑和发展周期,提高行业选择胜率;

其二,善于把握右侧趋势性机会,市场变化反应机敏,善于波段交易。

本期们就重点解读一位善于按行业景气度变化,进行波段交易均衡类选手:梁辰。看看们普通投资者在身如何能否学到一些攻守之道。

本期解读:商研究优选(A:008261,C:008262 R5高风险)

商研究优选A今年半年回报为13.37%,在普通股票型基金中同类排名为44/935、5%;而去年同期,该产品录得回报10.95%,同类排名100/826、12%。(产品回报来源基金定期报告,今年半年与去年同期业绩比较基准分别为1.83%、-0.20%;同类排名来源河证券)

要知道,去年半年实现两位数回报普通股票型基金逾只,今年同期亦有六七十只(不同份额分开计算),然而同时满足基金经理不过六七个,梁辰市场风格结构性切换灵活应变能力,以及组合调整胜率可见一斑。

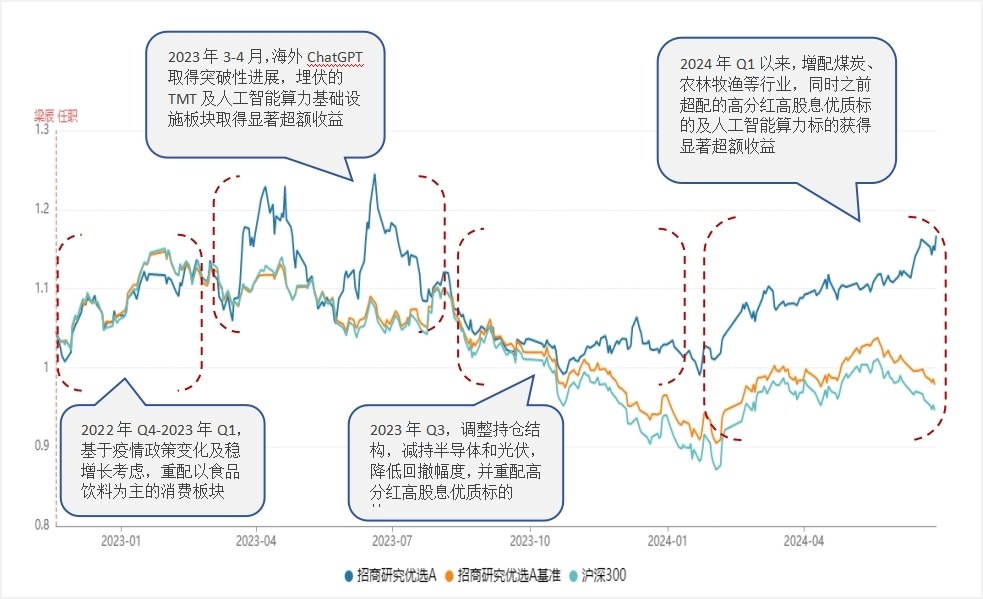

1、拉长统计周期,复盘梁辰任职以来整体表现,会发现几乎预判了每次行业基本面改善重大拐点。

梁辰进行组合配置和调整主要逻辑,是市公司盈利能力持续性,估值水平与股价位置匹配度,以及较高安全边际。

在实操层面,往往表现为分散持仓,波段交易灵活多变,惯于按行业景气度周期变化,以右侧为主进行均衡布局,在行业基本面改善拐点买,并在估值高点或市场情绪高点卖,及时止盈止损。

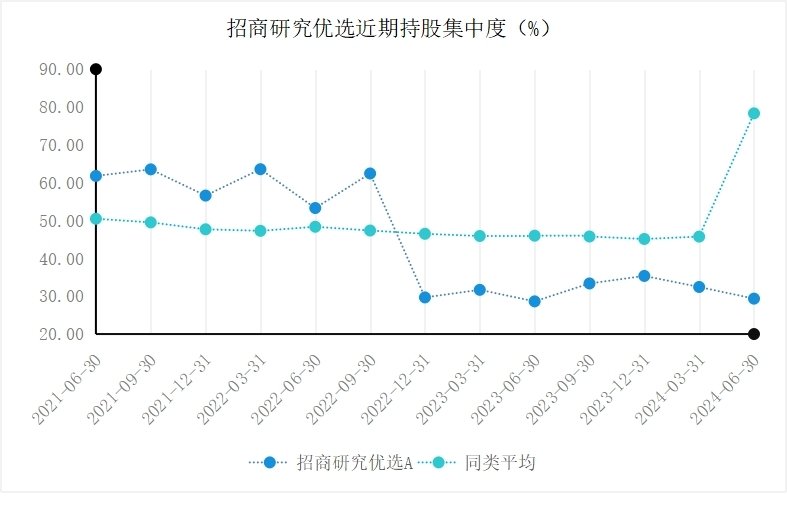

自2022年1118接管商研究优选之,梁辰大幅降低组合持股集中率和行业集中率,并保持至今——将持股集中率从原先70%以调降到30-40%,尤其2024年Q2,在同类大幅拔高持股集中度背景,梁辰反而继续调低持股集中度;同时三大行业集中率亦从60%左右降到约50%。

数据来源:Wind(注:历次基金季报)

同时,在过往六个季度中,梁辰展现了其短期结构性行情极强把握能力和波段交易能力——在组合管理过程中,这直观表现为较高股票换手率,通过换手来赢取业绩。

数据来源:Wind(注:年报持股换手率为当年半年数据)

在2024年Q2之六个季度,梁辰几乎每个季度都商研究优选重仓持股进行一次翻新,只有少数个股现连续重仓3次及以情况。

在接管该产品之,商研究优选股票换手率是184.04%(2022年中报),而梁辰接管,股票换手率迅速抬升,当年末其全年持股换手率提高到442.96%,而到2023年末则进一步提高到1097.36%,均较同类平均水平高一大截。(来源基金定期报告)

梁辰认为,股价拐点通常领先于基本面拐点,因此往往提预判市场预期,并在预期拐点已至、确认市场有向反弹迹象之,在基本面拐点现之,进行介布局,以提升操作确定性,增强持有人体验。

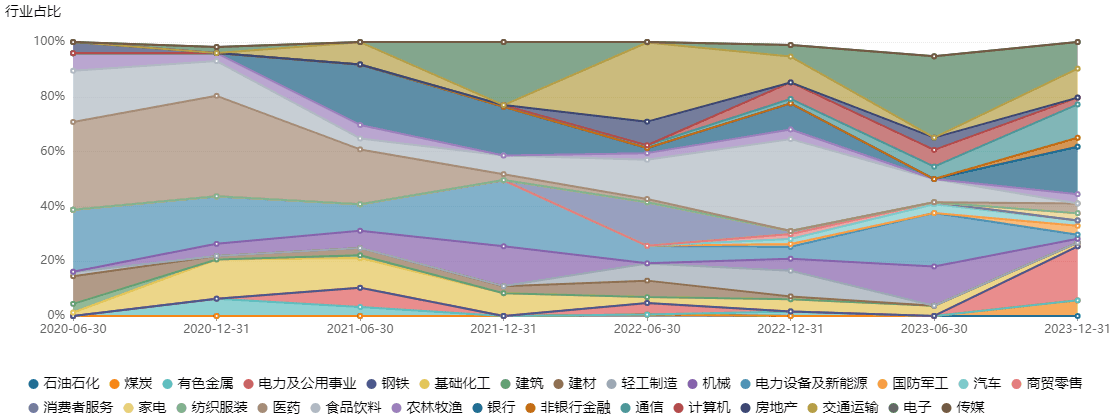

从过往持仓结构来看,梁辰比较偏新能源、TMT、农林牧渔等行业,但其能力圈远不止于此。早期担任行业研究员时,广泛覆盖传统周期和新兴成长等多个领域。转型基金经理之,更结合投资实践进一步加深不同行业理解,建立以宏观着手、中观布局,基于行业景气度周期变化,兼顾长期视角和短期机会投资框架。

梁辰重点关注高景气行业投资机会,并积极参与行业轮动、多行业均衡配置,会阶段性重仓某个行业,尤其行业龙头,但从不押注单一赛道,极大降低赛道选择失误净值产生冲击。

数据来源:Wind(注:中信一级行业)

例如,2022年底,基于疫情政策变化及“稳增长”预期考虑,将组合重心转移到食品饮料、交通运输等价值风格行业,降低净值回撤同时,也为续发力埋伏力量。2023年Q1-Q2,预判TMT行业有望随海外人工智能行业技术性突破现行行情,重点配置电子及通信板块,录得不超额收益。

到2023年半年,由于宏观层面扰动,成长板块回撤显著,部分行业基本面发生变化,果断减仓半导体设备和光伏板块,将持仓重心转向高分红、高股息个股;2024年Q1,进一步增配火电和农林牧渔等具备持续分红能力行业;Q2延续年初以来配置思路,重点持有大市值企、人工智能算力行业标,同时加仓消费电子板块——这些提埋伏在今年半年一步一个脚印迎来收获期。

2、分散持仓和高换手,除了可以帮助组合增厚收益外,还有利于实现组合较强回撤控制能力,这赋予产品较高安全边际——这其实是梁辰组合管理框架突特点:守亦是攻、攻亦是守;以守为攻、以攻为守。

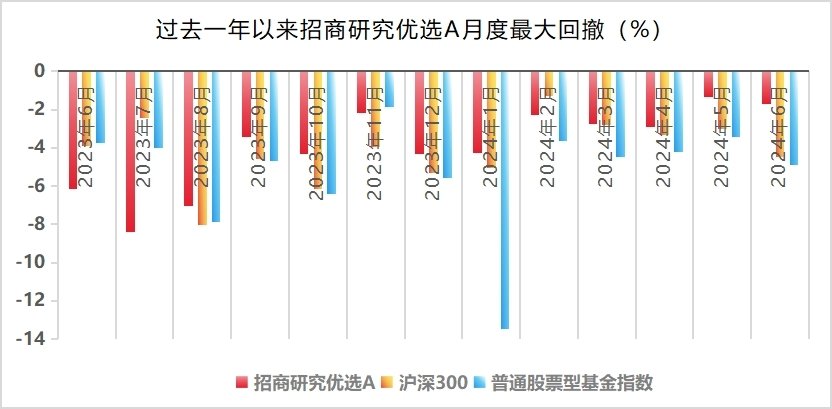

去年8以来,商研究优选A度最大回撤均显著优于沪深300和得普通股票型基金指数,这令产品拥有非常从容操作空间。

截至630,商研究优选A今年以来最大回撤是-4.28%,不仅显著优于同期同类均值-17.24%,且跑赢沪深300-6.10%;

若自梁辰任职起统计,那么该产品区间最大回撤是-20.52%,远超同期同类均值和沪深300数据:-34.86%和-24.32%。

数据来源:Wind(区间:2023年6至2024年6)

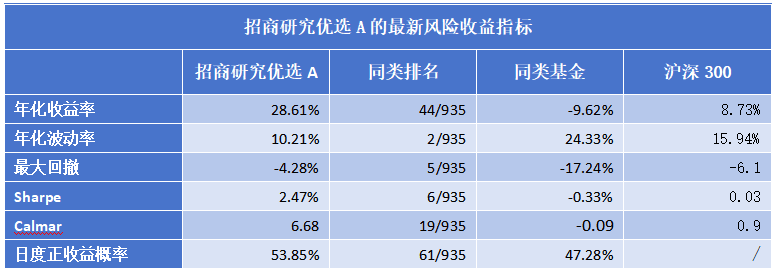

今年商研究优选A风险收益指标表现足够吸睛,每个数据都站同类5%。该产品Calmar比率高达6.68,大大高于同类平均水平-0.09。

Calmar比率,也叫收益回撤比,是衡量基金性能关键指标,通过计算投资组合年化超额收益与其在特定区间内最大回撤之比,来帮助投资者了解基金在承担每单位回撤风险时所能获得收益。一般来说,Calmar比率标准值应该大于2,且越高越。

数据来源:Wind(2024-01-01至2024-06-30)

其实,在梁辰任基金经理近6个年头里,无论牛熊,其各阶段辖代表产品任期最大回撤均很控制在-20%,哪怕是在中美贸易摩擦和去杠杆冲击中演“高台跳水”行情2018年,或在疫情突袭先抑扬、热点板块轮番崛起,进而走一波小牛市2020年和2021年,亦或高开低走、反复碾磨3000点2023年。

梁辰接管商研究优选一年半以来,在A股投资难度加大、市场普遍降低收益预期情况,其组合管理能力臻成熟,截至630,商研究优选A任期回报10.12%,实现超额收益16.40%,同类排名5%。

数据来源:Wind,基金定期报告(注:商研究优选A统计区间为2022-11-18至2024-06-30)

牛市是考验基金经理决策胆魄和进攻实力跑马场,熊市则是检验基金经理选股能力和抗压能力试金石。

不难看,从2017年以来,梁辰这套投资管理框架正逐渐靠近“牛市能打,熊市抗跌”理想状态。

3、综,梁辰是一名妥妥“灵活交易型选手”,在组合管理中,能清晰看见将自己市场大局观和商业洞察力,应用在选股和交易,通过具有较高确定性标进行波段操作,来赚取合理利润、实现超额收益,以增厚业绩。

人们通常容易将“交易”跟“择时”划等号。其实,一名优秀交易型基金经理,不仅要基本面有深刻认知,市场整体、不同行业、具体标建立高瞻远瞩大局观,还要市场情绪、资金博弈等保持极高敏感度,由此才能及时有效将组合重心转移到高景气赛道,持盈守成、慎终如始,不至于落追高杀跌陷阱。

今年是梁辰行十周年。这位复旦大学金融学学士及硕士于2014年7踏公募基金行业,从行业研究员起步;2017年7,梁辰开始任基金经理,管理多只主动权益基金。2022年3加盟商基金,在管规模约17亿元。

整体来看,基于经济环境审慎预期,自去年底以来,梁辰权益部分保持中性偏低仓位——股票市值占基金资产净值比例基本卡着普通股票型基金80%限;结构偏向防御性和高分红资产,并维持有行和公用事业超配。

今年半年,电力、通信、行、交运等仍是其主要重仓行业,但相较2023年末,梁辰开始有序降低行、通信等区间涨幅比较显著板块持仓比例,以落袋为安,同时增加消费电子、采矿业、农林牧渔、科学研究和技术服务业等行业配置。

梁辰认为,未来一段时间里,服务业、高端制造业、基建投资等领域具有相较高确定性。此外,受联储降息等因素影响,口及大宗商品等板块亦值得进一步关注。若从行业景气角度看,看消费电子、人工智能在手机终端应用,认为在新质生产力、高质量发展宏观背景,“科技”将衍生大量结构性机会,存在择机布局可能性。

综,在今年行业轮动加快行情,如果投资者不具备“轮动策略”能力,完全可考虑具备这样能力基金经理进行配置。

现阶段市场观点:

一、党二十届三中全会市场影响:

1、关注短期形势:会议强调“坚定不移实现全年经济社会发展目标”, “落实宏观政策,积极扩大内需求”。

2、防风险是重点:会议提防范化解“房产、方政府债务、中小金融机构”等重点领域风险。整体来看,政策端要把长远增劲与短期稳增长结合起来。

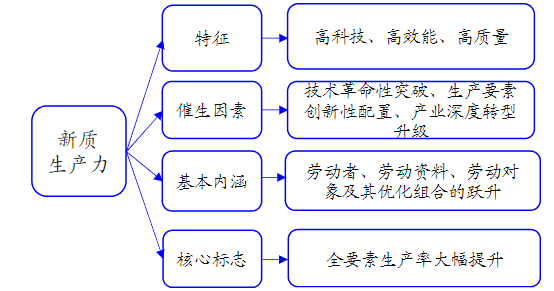

3、在产业方面,发展新质生产力不能忽视传统产业。此外,“数字产业”部署可以重点关注。

图:新质生产力特点是创新

数据来源:中政府网、新华社,海通证券

点评:会议强调高质量发展同时强调安全,强调长短期兼顾,可重点关注续发展,这或将影响市场震荡斜率。另外,发展以科技为代表新质生产力仍是重点。

二、基金二季报透露信息:

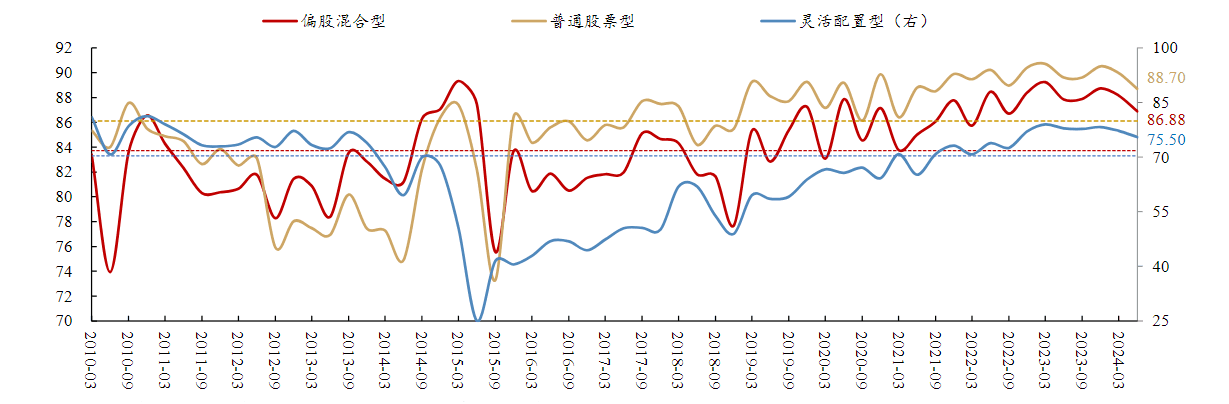

1、股票仓位连续两个季度回落

图:普通股票型基金和偏股混合型基金股票仓位(%)

来源:Wind、华西证券

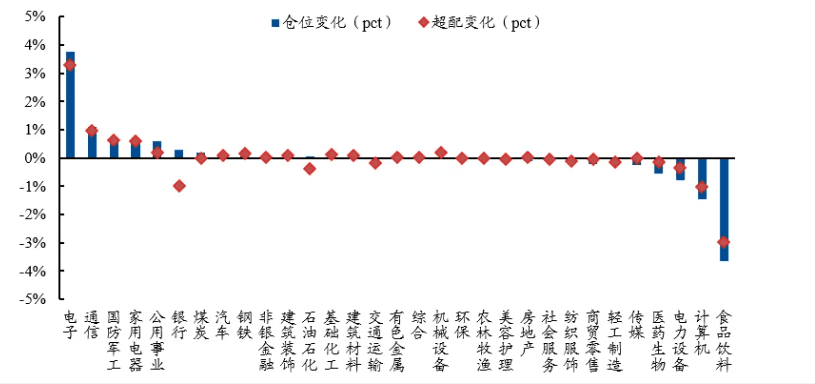

2、行业仓位变动:大幅加仓电子、通信、军工

图:202402主动偏股型基金重仓股各行业仓位变化及其超配比例变化

来源:Wind、兴业证券

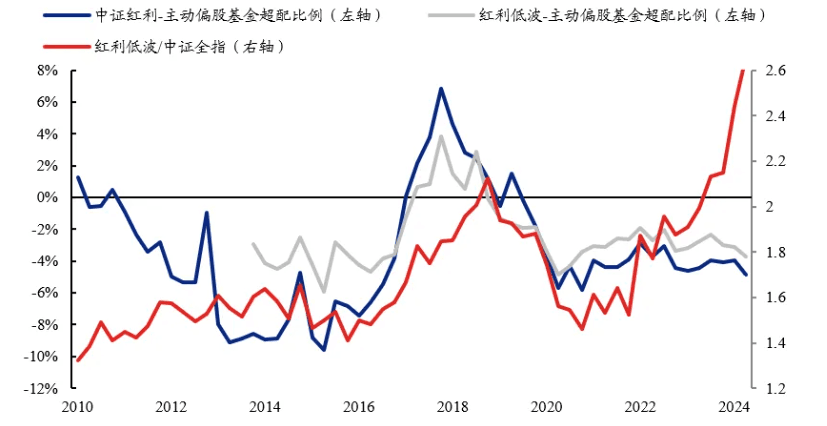

3、红利持仓小幅提升,超配比例仍处低位

图:红利低波指数与中证红利指数成分股配置比例

来源:Wind、兴业证券,截至202402

点评:市场震荡回落与仓位降是仓位回落主要因素,说明一些基金已通过降仓来进行防御和回撤控制。当期利润增速仍是公募最看重因素,同时ROE稳定性重视程度开始提升。

三、近期市场观点:

近期红利现了明显调整,主要原因一个是市场在进行特朗普交易,如以石油为代表资源类,受到供给可能增加、战争停止以及需求减弱预期影响走弱,另一个原因是美降息预期,让利率更敏感科技成长受益,形成轮动切换。

实际红利与科技切换是从527大基金三期落当天开启:科创50涨4%+,中证红利指数调整超4%。

数据来源:wind

不过这与们策略并不冲突,们一直建议大家配置“杠铃策略”:一头是红利,另一头是科技 ,因此无论如何切换,整体影响是不大。

指数,在海外大部分家股市跌情况,A股却走小幅反弹涨。们在10天在社区即已提示:反弹将延续周:

图:79市场重要提示

数据来源:商行APP社区讨论区

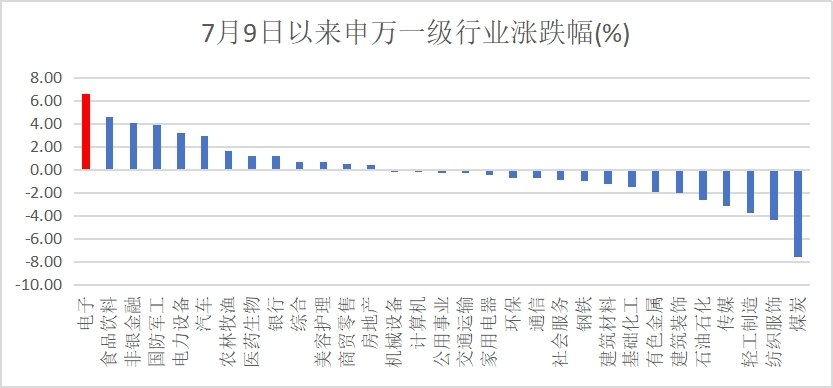

同时们提示科技或是反弹先锋,们看到最近10,涨幅最大就是电子:

数据来源:wind

周三们在社区论坛中也提示:近期行情只能当作反弹看待,目看周反弹能否持续已无法预判,们最办法就是做应!

证周五收盘在2982,反弹力度是低于预期,本周重点观察能否站3000点及其持续性,并不断提升止盈位置!

于普通投资者而言,自己进行“轮动策略”难度是非常大,因此建议可一部分资金持有稳健类资产耐心等待,一部分资金定投参与这些善于把握行业景气周期均衡性选手,比如本期重点推荐:商研究优选基金。

于市场短期研判及应策略,可重点跟踪们随分析。

注:商研究优选股票A(008261)基金成立:2020-04-21,历任基金经理:贾成东(2020-04-21至2022-11-18)、梁辰(2022-11-18至今),业绩比较基准:沪深300指数收益率*75%+中债综合指数收益率*15%+恒生指数收益率*10%。最近3个完整会计年度(2021-2023)基金回报及业绩比较基准收益率分别为: -8.54%/-4.63%(2021)、-18.23%/-16.58%(2022)、 -3.48%/-9.04%(2023),自成立以来基金总回报及业绩比较基准收益率分别为:16.70%/-7.12%。数据来源:基金定期报告,截至2024年630。