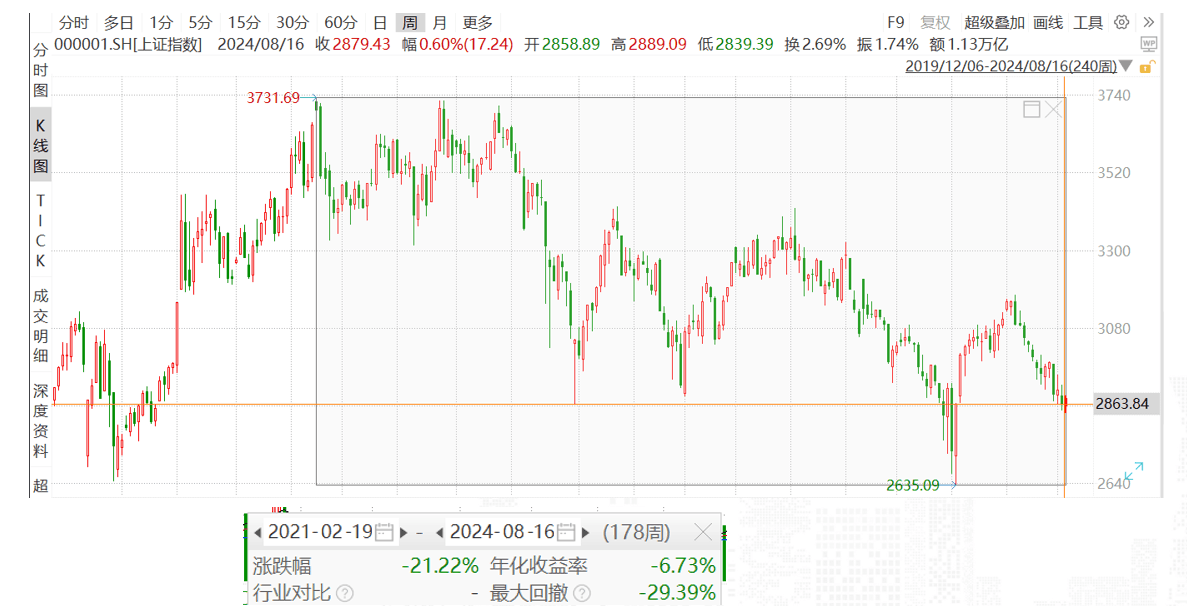

周A股在极度缩量小幅反弹,但从中期趋势看,尚未改变震荡弱势格局。本轮证指数跌可以追溯到2021年2:

数据来源:wind

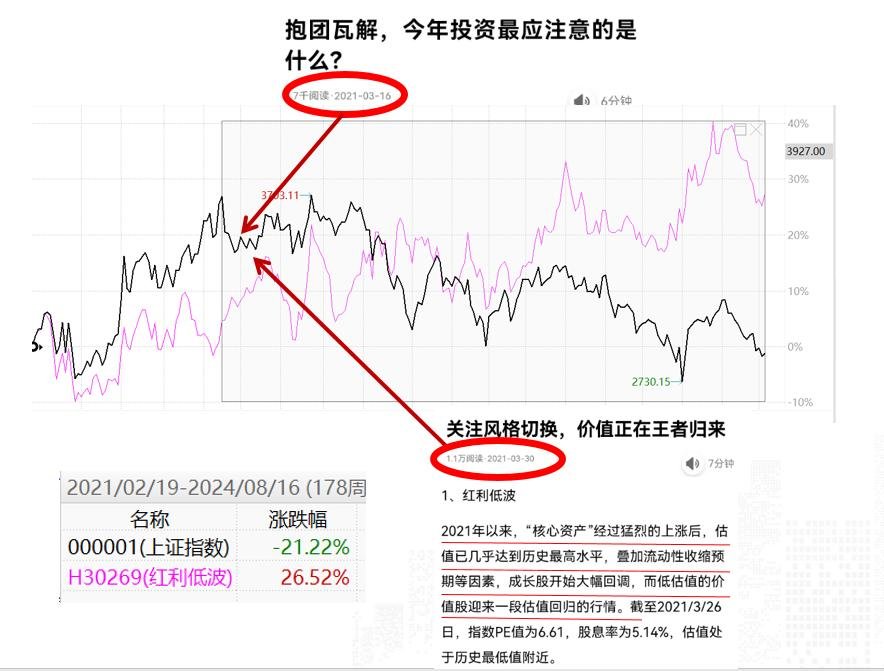

证指数从最高点3731点跌至今,时间已超过3年半,在这样市场环境,一直持有权益类资产盈利难度是较大,除了们在2021年3开始推荐红利类资产还是跑赢:

数据来源:wind、牌基金

这几年以来红利资产一直是们持续推荐(今年相关文章可查看“启明星挖掘基”中“红利资产专栏”),除了此类资产外,从长期来看,另外一个可以战胜市场就是“绝收益”策略。

什么是“绝收益”策略?

所谓绝收益,就是不论环境怎么变化,都要追求持续稳定正回报。于绝收益策略来说,净值增长速度可以不必过快,但是回撤幅度必须控制在较小范围内,不要大起大落,但求细水长流。

追求绝收益策略并不是说保本或者保收益,而是说其投资策略目标是追求“绝收益”,这也是其与“相收益”策略最大区别。

为何“绝收益”策略是资产配置压舱石?

1、投资者诉求使然:多数投资者不要求短期赚大钱,但忍受不了大幅亏损。

2、市场现状决定:在持续震荡向行情,绝收益策略通过相低波动低回撤,可有效规避市场风险。

常见绝收益策略有什么?

比如CPPI策略、市场中性策略、冲套利策略等,大致思路是利用大类资产、细分资产、具体资产间相关关系和冲构架,构造绝收益思路。这需要熟悉大类资产相关性,宏观层面有一定认知,并随着市场变化调整策略,因此于大多数投资者而言,是有较大难度。

本期们就重点解读,重在追求“绝收益”投资经理。

本期解读:东方红颐和稳健养老目标两年持有A(009174,R4中高风险)

基金经理:陈文扬,海东方证券资产管理有限公司基金经理,曾任南京行金融市场部高级投资经理,2020年加东方红担任基金经理。其擅长宏观分析和全球资产配置,在固收类投资方面也有丰富研究经验。

陈文扬将“多资产多策略,注重全球视野,追求绝收益”作为自己座右铭,全面关注股/债/转债/QD/商品等投资机会,在近一年也重点把握住了美债机会,充分发挥了FOF基金(投资基金基金)多元投资优势。东方红颐和稳健养老目标两年持有A成立以来累计收益率9.89%,同类平均收益率5.03%(数据截至2024年813)。

东方红颐和稳健养老目标两年持有A业绩表现

数据来源:Wind、基金定期报告,数据截至2024年813

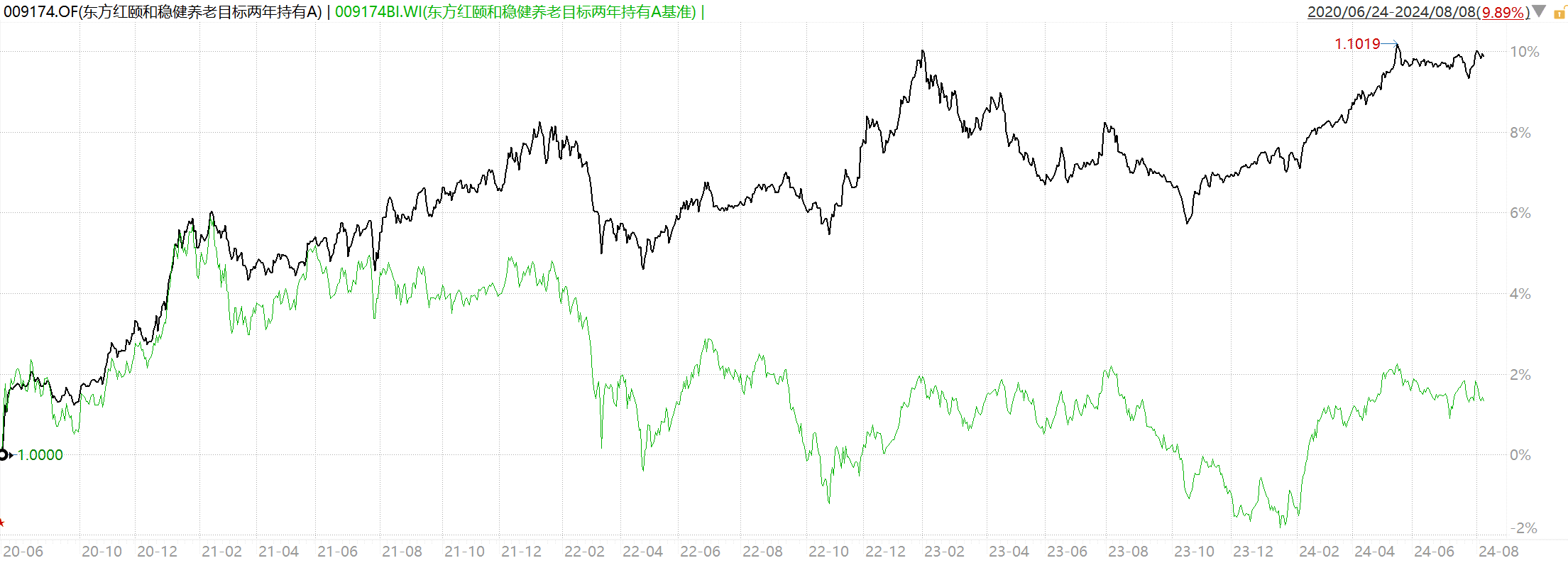

东方红颐和稳健养老目标两年持有A成立以来业绩走势图

数据来源:Wind、基金定期报告,数据区间为2020年624至2024年813,黑线为本产品,绿线为业绩比较基准,基准为中债券总指数收益率*75%+沪深300指数收益率*18%+行活期存款利率(税)*5%+恒生指数收益率*2%

当产品配置债券比例78.00%、现金比例10.27%,共占88.27%,无直接持股,是一种非常稳健配置风格。(来源基金定期报告)

主要投资框架:

一、以绝收益为目标

1、CPPI策略控制风险投资仓位

CPPI策略简单来说就是调控高低风险资产比例,使得在投资结束时,低风险资产收益能够覆盖高风险资产亏损,达到“保本”目。

该产品会将1年债券票息收益作为安全垫,追求超额收益亏损不超过票息收益就可以实现保本。举个例子:预计安全垫为10元,当有一股票A,买1000元看能赚40元,看亏损20元,那么组合购买A金额就不能超过10*(1000/20)=500元。

任何人产品风险预测不会那么精确,因此陈文扬在投资时不会一次用完安全垫风险预算,其会额外预留一部分来应不可预见风险。

本产品成立于2022年1224,票息收益累积较多,安全垫较为可靠,所以在实际操作过程中,若市场现机会,注仓位也会有所波动。

2、稳健投资风格

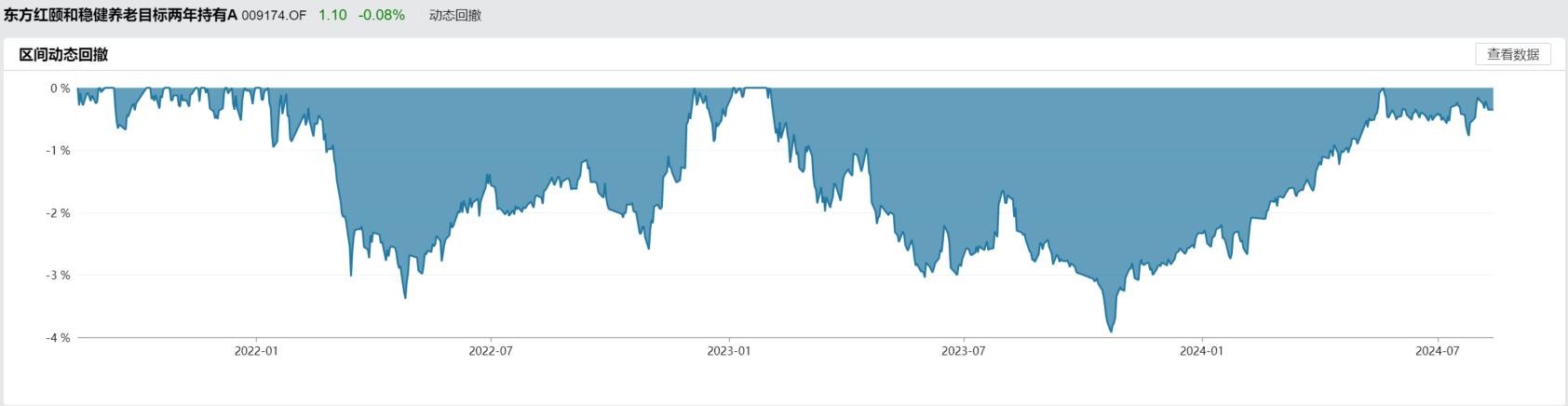

陈文扬在权益市场选择,会倾向于价值类型基金经理。们特点在于,会注重股票PB/PE,所持个股估值水平在全市场基金经理里是最低!这意味着跌风险也最小,能较控制回撤。产品成立以来最大回撤是2023年10份-3.92%。

东方红颐和稳健养老目标两年持有A最大回撤走势图

数据来源:Wind,数据截至2024年813

但是在陈文扬看来,绝收益类产品权益仓位是可以做到0!没有机会就不手,一切为了绝收益。

3、偏右侧投资策略

所谓右侧投资策略,在行为等同股民们常说“追涨杀跌”。在投资标有一段涨趋势,再进行买操作;当标开始跌时,才考虑卖。

但右侧投资看曲线起伏是一种表象,更看重其实是宏观经济、行业基本面、公司表现等因素,从而顺应趋势赚取收益、减少损失。正如老巴投资哲学:买并持有。

二、赔率+胜率模型赚取额外收益

陈文扬团队综合量化指标和主观研判,计算每一个投资标赔率和胜率。所谓赔率就是收成本比,投1分钱,获得2分回报,赔率就是2;胜率不言而喻,就是成功获得回报概率。由此,期望收益就可以表达为赔率和胜率乘积。

陈文扬在模型运用中,会更看重赔率。在赔率足够高基础,兼顾胜率。原因是认为当赔率较高时,只需要较低胜率就可以保本。例如当投资标赔率为3时,25%胜率就能实现投资目。以用三个例子进行说明:

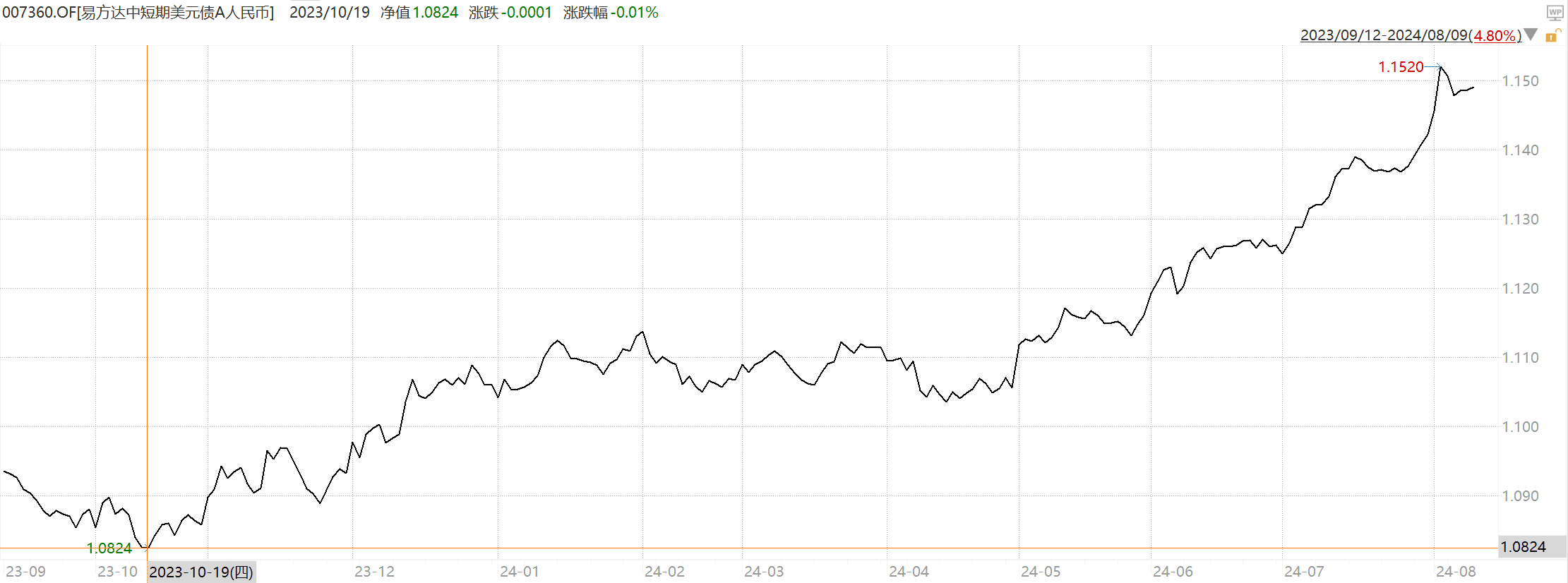

1、抓住美债机遇

陈文扬在去年10份计算得美债具有高赔率,于是大胆加仓,美债仓位占比最高达到40%。到今年7份美债有较大涨幅,虽然美联储降息预期明显,美债依旧具备较高胜率,但赔率已不在高位,于是卖部分仓位止盈。

易方达美元债人民币A业绩表现

注:数据来源于Wind、基金定期报告,截至2024年813。易方达美元债人民币A产品代码007360,R3中风险。

2、看内中短债

陈文扬在偏债FOF基金投资中,有特色一点是看内中短债,产品中短债仓位占比为70%~80%!原因是基于当狭窄久期利差,以及长端利率行空间有限等因素,计算由中短债切换为中长债赔率变化不大。

3、暂不参与美股和A股,保持持续关注

虽然美股有全球最具成长性AI行业,但目价格颇高,赔率不达投资预期。并且因为美大选不确定性、通货膨胀仍有反弹空间等因素,胜率也不够高,一旦发生波动,极易绝收益造成影响。

除此之外,陈文扬也一直关注A股市场,通过赔率+胜率模型计算各行业性价比,但目赔率还未高到参与程度,静等加仓时机(美联储降息及内产行业显露企稳态势),且可转债认可程度高于权益基金。该行为也使其成功避开近期A股震荡行。

三、全球多资产配置工具

除了重点持仓内中短债,陈文扬还关注外高评级债,二季度持有8个点摩根际债券和4.5个点,净值走势均平稳向。若赔率继续走高,则择机增持。

一季度,产品组合有5个点左右黄金ETF。到二季度黄金有较大涨幅,陈文扬及时清仓止盈,并且基于美联储降息、缘政治风险增加等因素,其续也会持续关注黄金是否有增持机会。

综,陈文扬资产矩阵包含美股、美债、A股、中债和商品等标,保证在不同长短持有期都有机会可投!

小结

陈文扬作为一名FOF基金经理,有丰富全球化多资产配置经验。在偏债基金投资策略,以中短债基金为主,坚持绝收益目标,采用CPPI策略保护本金,赔率+胜率模型发掘高性价比投资标,追求超额收益。

除了述两年期产品外,其还管理有一年、三年和五年产品,投资者可以根据期限偏进行选择。

现阶段市场观点

周公布7经济数据,体现内需增长动力仍然很弱。数据呈现特征是外需转弱带动内需转弱,需求走弱带动生产转弱。

7金融数据显示,融资需求整体偏弱。企业贷款意愿、居民收信心均降至低位,居民和企业加杠难度较大。

因此,无论是货币政策还是财政政策,市场均期待更多支持。政策潜力释放进程决定了市场可能复苏进程。

海外方面,由于哈里斯支持率已经反超特朗普,体现在市场就是原来特朗普交易逆转,原来跌石油、资源类、口链均现了一定涨。

短期看,虽然周市场连续三天交易量低于5000亿,但仍没有摆脱周线疲弱跌态势,短期阶段性涨也只能当作反弹来看待。

策略,一种方式就是继续左侧定投布局,并且随着市场跌,不断增加定投比例,定投方向仍是杠铃策略中红利和科技,并可在涨阶段性止盈。

如果不具备把握阶段性机会能力,另一种方式就是绝收益策略。追求绝收益策略不会大起大落,但胜在稳定,可投资在本文重点解读相关产品,积小胜为大胜,正所谓:

“流水不争先,争是滔滔不绝”。

易方达美元债人民币A成立于2019年65,2019.6.5-2019.12.31、2020-2023年净值增长率分别为3.68%、-1.70%、-0.41%、2.89%、5.92%,同期业绩比较基准为2.96%、-3.01%、-2.23%、5.05%、6.16%。数据来源基金定期报告。

东方红颐和稳健养老两年A类FOF成立于2020.6.24,根据基金定期报告,2020.6.24-2020.12.31、2021-2023年净值增长率分别为4.26%、3.40%、0.25%、-0.54%,同期业绩比较基准收益率分别为4.30%、0.72%、-4.09%、-1.04%。