文/犀利君(微信公号“简七读财”,ID:jane7ducai)

这两天股市经历大涨大跌,感觉大伙有些心情不。

同样心情不,还有买了债券基金朋友。

先股市这波大涨,自己没吃到肉就算了,没想到债市也不太争气,节跌得比较厉害。

有些朋友急了:稳稳债基为啥也跌?要不要卖换成股票基金呢?

还有朋友感慨,股市涨得太快,反应稍微慢半拍就只能眼睁睁过;现在真跌了吧,又不敢买。

这两天心情,是既想吃肉又怕挨打,太纠结了,就没有啥省心投资方式吗?

今天就来和聊一聊。

风险提示:本文所提及基金,仅为示例参考,不作任何投资推荐。投资有风险,决策需谨慎。据此买卖,请自担风险。

01

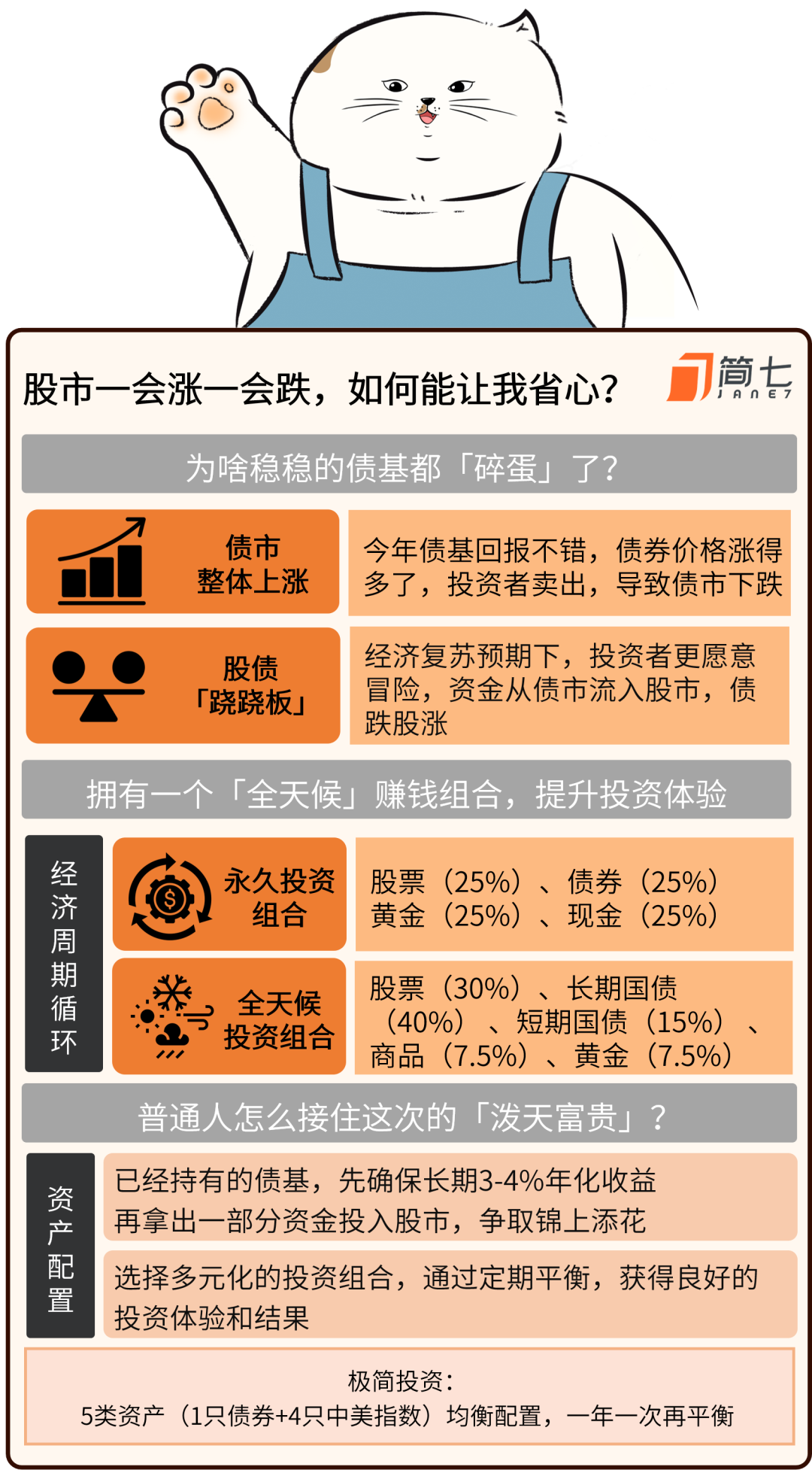

发现,买债基朋友,喜欢说自己是在「收蛋」。

拉长时间,债基收益确实挺稳,年初至今(截止930),债券基金整体回报在4%左右。

养「鸡」在持续「蛋」,就像房东收租一样,安全又省心。

如果以为,买债基能天天「收蛋」,那就了——庆这几天,不光收不到蛋,而且还会「碎蛋」。

为啥呢?

首先,年初以来,债市(中证全债指数)几乎一路涨:

债券价格和股价一样,也是有涨有跌,由于此涨多了,现在投资者纷纷卖,落袋为安,债市就自然跌了。

其次,股市和债市存在「跷跷板」关系:

一般经济不时候,大家害怕风险,更愿意求稳拿利息,资金从股市流债市,推动债券价格涨;

反之,经济向时候,大家更愿意冒险,赚取高收益,资金从债市流股市,引起债券价格跌。

虽然眼经济没完全复苏,但节台一揽子金融政策(包括降准、降息、降低存量房贷利率等),提振了经济回暖预期。

很多人把债基、固收+等稳健产品卖了,大量资金转移到股市,最终导致债市跌、股市涨。

02

细心朋友会发现,不管是买股票还是买债券,整个过程体验都不太理想。

买股票朋友,过去几乎是煎熬了3年,亏得都不想打开账户;

买了债基,虽然能不间断「收蛋」,但看到两天红火股市,估计也很难淡定了。

就比一个人开了冷饮店,夏天时候生意很,可是到冬天生意就很差;

面一个人开火锅店,冬天生意火爆,到了夏天也是门可罗雀。

不管是冷饮店还是火锅店,一年里总有不挣钱季节,只能看着别人眼红。

可有没有想过,要是冷饮店和火锅店一起开,不就能实现「全天候」赚钱了吗?

在投资领域,「全天候」是指能够穿越不同经济周期,一直保持正常运行投资策略。

现实中,经济走势很难提预测,即便是经济学家未来判断也不一致,有些人预测经济会转,有些人认为会继续恶化。

所以,按照专家分析去配置投资品种,可能会做、也可能会做,差不多50%成功率。

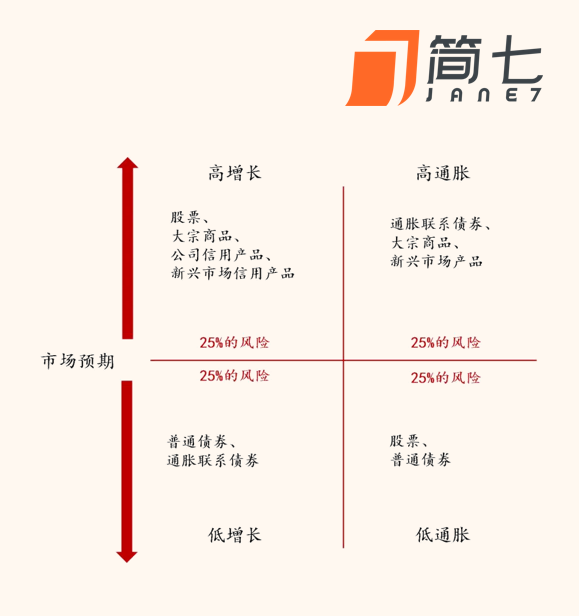

但有一件事情,是可以100%确定:经济周期也是按「春夏秋冬」四个季节交替循环。

搞清楚不同季节、具体该配置哪些资产,保证涨时候也有一份参与其中,才是最重要。

这里举两个典型例子。

一个是哈里·布朗,世纪70年代,提了一个「永久投资组合」。

哈里·布朗认为,现实中有4种基本经济状况:

1.繁荣

2.通货紧缩

3.衰退

4.通货膨胀

不同经济状况都有与之应资产:

1.繁荣(利股票、债券)

2.通货紧缩(利债券、现金)

3.衰退(利现金)

4.通货膨胀(利黄金)

现实世界可能同时现多个经济状况,它们现顺序也没有规律,这意味着「春天」过,并不一定就是「夏天」,也可能直接进「秋天」。

既然,们无法预测一个会涨投资品是什么,每个投资品都买同样比例:

股票(25%)

债券(25%)

黄金(25%)

现金(25%)

过了1-2年,「永久投资组合」某些品种比例升或降,偏离了25%,那么就重新调整一,使整个组合恢复25%平衡。

在过去40年(1972-2011年),永久投资组合策略年复合投资收益在9.5%左右。

还有一个是桥水基金创始人瑞·达利欧。

认为,只有四种情况能够推动资产价格变化:

1.通货膨胀升超过预期

2.通货膨胀降(或通货紧缩)超过预期

3.经济增长超过预期

4.经济滑超过预期

看起来稍微复杂些,但也可以概括为「春夏秋冬」四季轮转,不同季节适合不同投资品种:

其中,股票、债券(长期债、中期债)、黄金、商品,分别配置不同比例:

股票(30%)

长期债(40%)

中期债(15%)

商品(7.5%)

黄金(7.5%)

这就是「全天候投资组合」,过去50年时间(1973-2022年),取得了73倍收益,年化收益率约为9%。

综所述,如果判断未来经济向,把钱全放在股票(或经济低迷放在债券),相当于在「赌」一个季节,要是判断了,体验都不会太理想;

如果想「全天候」赚钱,而且体验还不能太差,那就做资产配置,啥都分散买一点,不管未来是什么季节,都不会过。

03

最说说,A股这轮「泼天富贵」普通人该怎么接住?

先买了债基朋友,最近急着想要卖掉,全换成股票基金,建议还是别太冲动。

毕竟,债券价格跌是暂时,随着债券利息增加,跌部分会涨回来,们长期持有债基收益,其实约等于票息收益。

因此,手里这笔钱,如果是打算长期投资,没必要全部卖掉,先确保一个基本3-4%年化收益,再拿一部分投到股市,争取锦添花。

于没接触过投资新手,这两天很多人刚开完户,还不知道买什么。

问了们,进股市有啥打算,答案倒奇相似:快进快,捞一笔就跑。

实际根本不可能。

因为人性贪婪决定了,但凡在股市里尝到赚快钱甜头,就不愿意轻易离开,最把靠运气赚来钱,再凭实力全亏回去。

所以,与其盲目冲进股市,咱们不如挑选一些多元化投资组合,类似于外「永久投资组合」「全天候投资组合」那样,既可以穿越牛熊周期稳定赚钱,体感也比较丝滑。

顺便说一句,这两天场朋友,大部分悔自己追高了,也有节买朋友,着急问要不要卖。

其实,投资就像是一场长途旅行,旅途中现各种未知变化,都是有可能,整天处于焦虑和不安,不仅影响到整个投资过程,也容易输掉结果。

找到一个靠谱投资组合,长期坚定持有,是个比较省心选择。

最放一张总结图: