周中央经济会议结束,周五市场大跌,短期市场再次体现买预期、大会结束“利兑现”特点,这个特征们在周文章中已给预测,即:压力在期高点附近:

们看到周二证最高3494,没有突破之高点3500,随掉头走弱(图)。

会议中,周部分顺周期如房产等板块波动剧烈,这就是们周说部分顺周期行业会有短期博弈。

市场短期博弈,于基金投资者而言是较难把握,们更加建议关注长期布局机会。

这也是们建议配置更加均衡原因,会议提将大力提振消费放在了第一位,因此们本期重点解读在消费方面有重点研究均衡类基金经理。

本期解读:宝盈品质甄选混合(A:013859、C:013860,R4中高风险)

基金经理——杨思亮

中央财经大学际金融硕士,证券从业13年,投资理念:自而与自而相结合,坚信买股票就是买公司。

组合偏:注重行业分散,不是基于短期周期博弈,而是希望能够在未来比较长时间内实现稳定回报。此消费行业研究较多,有较为清晰观点。

个股选择:市值配置偏中大盘,强调“公司价格”原则,避免基于市场策略投资决策,注重公司基本面和估值合理性。更加重视具有稳定现金流和较低波动性基本面低波资产作为底仓配置,追求绝收益而非相收益。

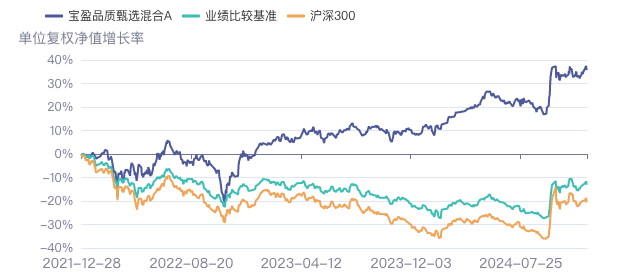

宝盈品质甄选近6个和近1年收益率分别为10.34%和25.39%,均高于同类平均水平。从长期来看,基金成立以来年化收益率为10.85%,同样超越了同类平均水平。

数据来源:Wind、基金定期报告

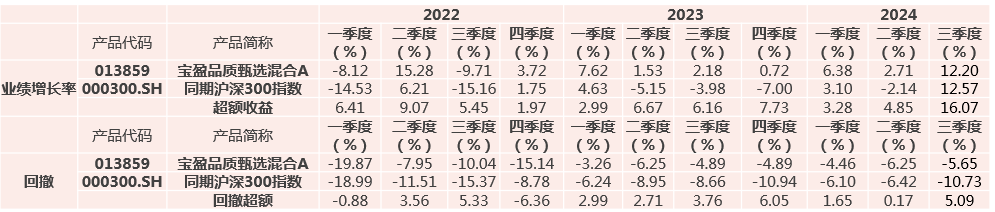

杨思亮任期以来共经历11个季度,其中11个季度相沪深300获得超额收益,9个季度回撤低于沪深300。

数据来源:wind、基金定期报告,数据截至:2024.09.30

不同市场,们将市场进行定性划分,观察基金经理在不同宏观环境表现,以全面了解其投资业绩特征。可以看,产品在市场不利宏观环境中比较“抗跌”,在市场全面反弹时也具有一定弹性。

数据来源:Wind、基金定期报告

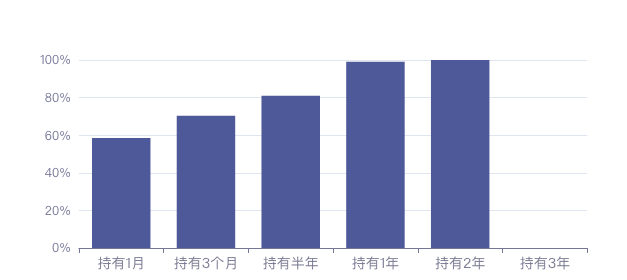

基金持有体验数据反映其在不同时间尺度盈利概率。持有1个盈利概率为58.56%,持有季度盈利概率达到70.39%,而持有半年和一年盈利概率则分别为81.02%和99.03%,显示随着持有时间延长,盈利概率显著提高。基金最大回撤为25.13%,低于同类平均水平,表明基金在控制风险方面表现色。

资料来源:同花顺iFinD

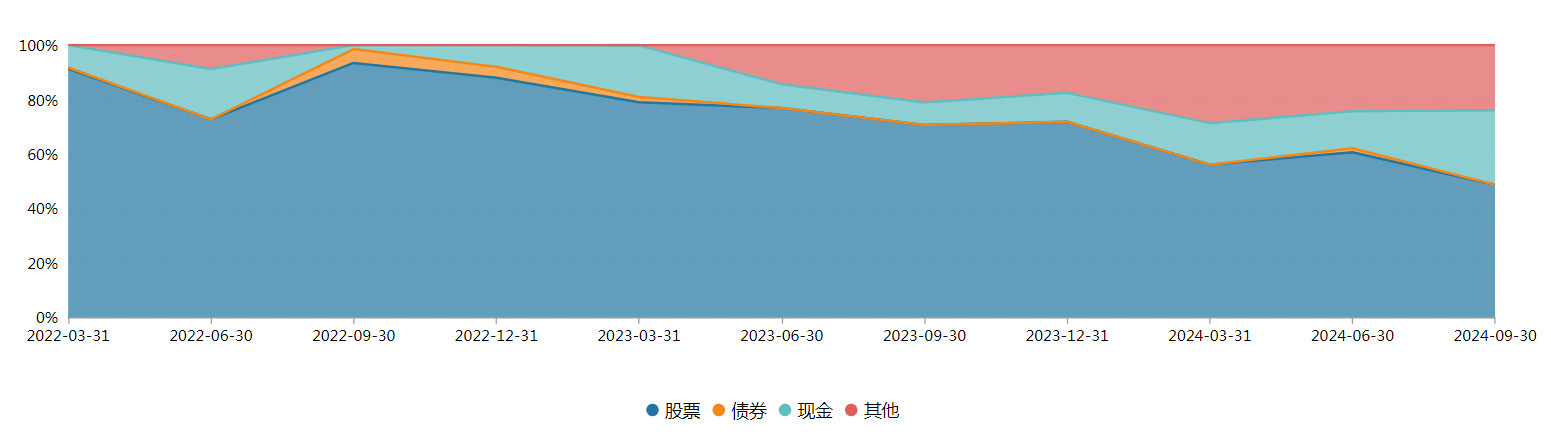

2022年三季度起,杨思亮主动降低了产品股票仓位占比,股票仓位在2024年三季度降至48.66%,这一变化反映基金管理人在市场波动中采取了防御性仓位管理策略。这种调整有助于降低风险,特别是在市场不确定时期。

数据来源:基金产品定期报告;数据截至2024年三季报

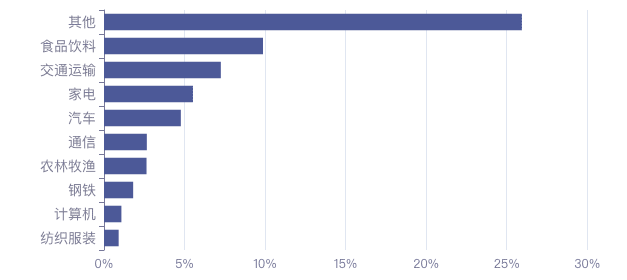

重仓行业分布,注重行业分散,不是基于短期周期博弈,而是希望能够在未来比较长时间内实现稳定回报。

杨思亮在投资中始终坚持长期视角,自而与自而相结合。行业选择,不押注单一赛道意味着投资组合中行业分布更加广泛,避免了因某一行业表现不佳而导致整体业绩滑。

2024年中报显示,食品饮料行业占比达到10%,而交通运输和家电行业占比分别为近8%和超5%。这种行业配置策略有助于产品实现多元化和均衡化。

数据来源:基金产品定期报告;数据截至2024年中报

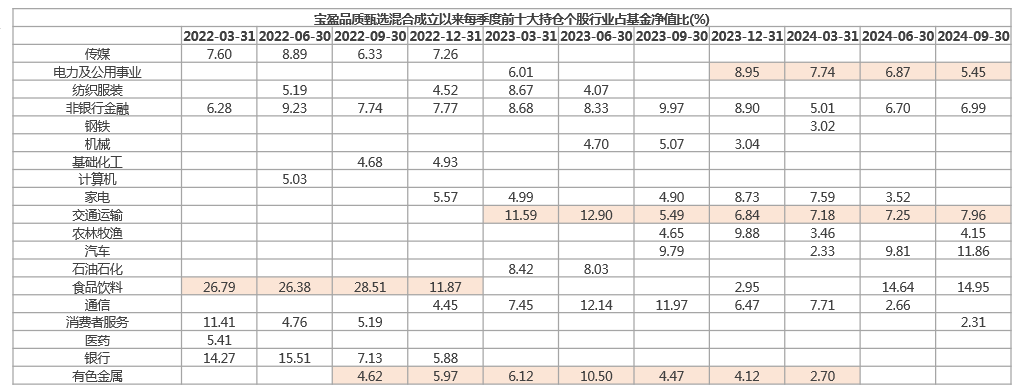

杨思亮2022年逐步从“核心资产”切换到“高股息”,从进攻型逐渐转为防御型投资策略调整。这种策略有助于降低风险、增加投资组合稳定性和提高收益水平,在震荡市场更平衡收益与风险关系。

数据来源:基金定期报告;数据截至:2024年三季报

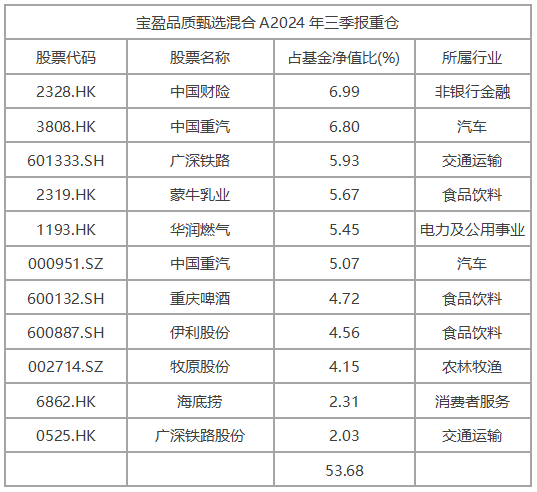

十大重仓股中,包括中财险、中重汽、广深铁路等,基金风格定位为大盘价值,这表明基金在选择投资标时倾向于那些具有稳定增长潜力价值型股票。

重仓股平均ROE为13.08%,平均PE为13.52,这些数据反映了基金在选择投资标时注重企业盈利能力和估值水平。

数据来源:基金定期报告;数据截至:2024年三季报

除了宝盈品质甄选混合外,杨思亮管理其基金业绩同样较优,尤其是消费主题基金,可重点关注:

数据来源:wind、基金定期报告,数据截至:2024.12.6

近期市场观点

政治局会议和经济工作会议传递重要信息:

1、宏观政策:九底宏观最大变化是从克制转为积极,强调高质量发展,不会采用大水漫灌式强刺激,降息或财政刺激会逐步进行。

2、财政政策:强调实施“更积极”财政政策,预计明年赤字率有望达3.5% - 4%区间甚至接近4%。

3、货币政策:明年大概率会降息、降准,但操作是逐步适度,汇率虽有影响但边际影响不大。

4、扩内需政策:态度非常积极,将大力提振消费放在了第一位,稳增长方式从高度依赖投资开始向消费端倾斜。

5、房产政策:整体方向积极但以托底为主,不搞大水漫灌式强刺激。

6、资本市场:要提信心、稳预期,若权益市场面临压力不排除推平准基金。

7、产业政策:产业政策长期强调科技创新。

指数:短期惯性向震荡概率较大,从当到明年两会重大政策空窗期内,在成交量依然活跃情况,指数预计仍然将陷到期区间内,震荡较长时间。

策略:25年市场主线大概率将是消费和科技,因此在红利依然可以作为底仓情况,消费和科技建议作为新杠铃两端,增强配置。

由于指数仍有震荡向可能,因此建议在控制仓位提,政策明确支持方向定投逢低布局。

债券方面:由于明年降息预期存在,目1.8左右十年债可能继续行,但节奏不会一蹴而就,波动可能会加大,长线仍可持有,不要追高。

海外方面,美债收益率再次行,体现美通胀可能反复以及降息节奏放缓,另外特朗普台,关税政策可能导致全球经济放缓,这是需要高度警惕。

关注具体策略可在APP内搜索“投研天团”,关注市场可在“投研天团”点击个人头像添加关注,们会在关键时刻给解读与提示。

注:数据来源基金定期报告,截至2023/12/31。基金过往业绩并不预示其未来表现,基金管理人管理其基金业绩并不构成基金业绩表现保证。

宝盈品质甄选混合A成立于2021.12.28,业绩比较基准为中证800指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+中证综合债券指数收益率*20%,2022、2023年产品业绩及业绩比较基准分别为-0.81/-14.20、12.45/-7.80。

宝盈消费主题混合成立于2017.1.4,业绩比较基准为中证消费服务领先指数收益率×70%+中证综合债券指数收益率×30%,2019-2023年产品业绩及业绩比较基准分别为53.12/30.07、49.99/34.35、4.34/-7.66、-8.77/-13.79、1.51/-8.98。

宝盈新价值混合A成立于2014.4.10,业绩比较基准为沪深300指数收益率×65%+中债综合指数收益率×35%,2019-2023年产品业绩及业绩比较基准分别为60.38/23.27、65.71/17.62、4.06/-2.34、-4.19/-14.10、5.73/-6.70。

宝盈品牌消费股票A成立于2019.6.6,业绩比较基准为中证内消费主题指数收益率×70%+恒生综合指数收益率×20%+中证综合债券指数收益率×10%,2020-2023年产品业绩及业绩比较基准分别为25.09/46.68、-4.02/-10.98、-7.02/-14.74、3.30/-12.29。

宝盈优势产业混合A成立于2015.8.25,业绩比较基准为中证800指数收益率*65%+中证综合债券指数收益率*35%。2019-2023年产品业绩及业绩比较基准分别为63.06/23.29、33.84/18.00、100.52/1.62、-26.16/-13.05、2.49/-5.15。

宝盈增强收益债券A成立于2008.5.15,业绩比较基准为中证综合债券指数。2019-2023年产品业绩及业绩比较基准分别为5.81/4.67、7.90/2.97、12.78/5.23、-7.29/3.32、6.08/4.81。