11以来,人民币汇率势如破竹,连破7.3,7.2,7.15关口。1121,离岸人民币收于7.1433,与在岸人民币、人民币中间价保持一致。不过与今年2离岸人民币创年内最高点6.6949相比,人民币汇率回升还有一定空间,续还能继续涨吗?

今年7以来,压制人民币最关键因素就是美债收益率大幅涨,同时美元指数持续走高。这是因为市场突然发现美经济超预期坚韧,不但没衰退,反加速涨。

11之,美元快速跌,导致人民币大涨。11初,美联储议息会议发鸽派暂停信号,随10CPI数据显示,美通胀回落。市场根据这两个信号判定,美联储本轮加息已经结束,因而重新定价续利率水平。10年期美债收益率大幅回落,同时美元指数从高位跌,非美货币都在涨,人民币近期走势与这些货币相同,甚至涨幅略低于其货币。

续人民币能否走强,首先要看基本面,中经济强劲度以及口韧性。其次,临近年底,口有结汇需求,这可能会导致人民币季节型涨。最,中美两息差也是决定人民币走势关键因素。

人民币为什么强?

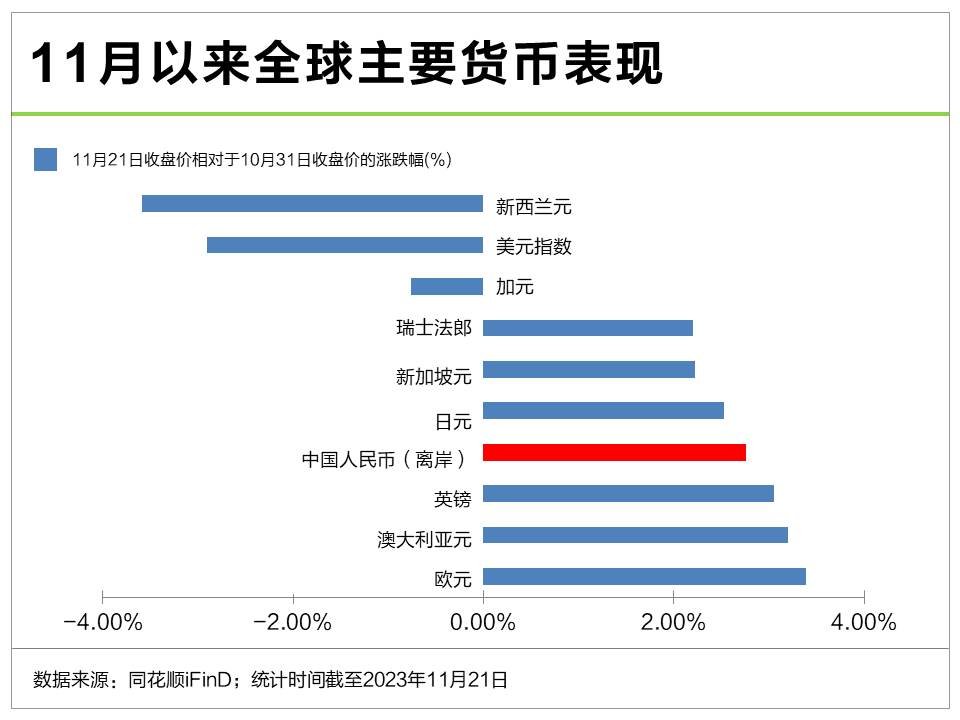

111以来,在岸、离岸人民币分别升值2.4%、2.7%,而同期美元指数大幅走弱3%。这说明,美元快速走弱是人民币汇率升值直接导火索,而美元走弱则是因为美债利率快速回落。

111结束美联储议息会议再度暂停加息。这是本轮美联储强势加息以来,第一次连续两次会议暂停加息。在本次会议之,美债收益率大幅飙升,一度突破5%。金融市场自主加息导致美联储再度观望。然而它暂停加息之,美债收益率开始大幅回落。

几天,美10CPI数据炉,回落幅度超市场预期,尽管CPI同比涨幅依然高于美联储通胀目标,市场也将之视为重大利,并立刻定价美联储12也不会加息。

此,美债收益率跌就一发不可收拾,还捎带美元大幅贬值。美元落,物生。11以来,所有非美货币都在涨,人民币在主要货币中表现偏弱。

人民币续怎么走?

从短期供求变化,年底口商结汇可能成为人民币重要支撑因素。通常每年年底和第二年年初,口商有大量结汇需求。根据中金测算,截至今年9,未结汇贸易顺差巨大,远超历史同期。一旦市场人民币汇率预期转变,巨量结汇需求可能导致人民币显著反弹。

从长期来看,中经济基本面以及中利率水平才是决定人民币根本因素。从经济基本面来看,中经济正从底部回升,而美经济则从高位回落。目利率和汇率市场均反映了这一动态,但是中美股市均反映迟钝。这也说明,基本面调整并不是很显著,需求边际变化还不够强烈,支撑11以来人民币走强主要是外部金融条件变化,而不是人民币基本面本身。

未来,决定人民币走势基本要求还是中美两息差,而这与中美经济基本面紧密相关。当,中经济还在底部修复阶段,利率不可能大幅提升,而美通胀仍处于高位,美联储即刻降息也不现实。因此,息差因素短期内不会大幅改变人民币承压状态。

但人民币升值会不会中口造成压力,也是市场很关注方面。由于中内需较弱,口成为另一个增长支撑点。口强弱也经济基本面产生一定影响。不过11以来,人民币升值幅度低于其主要货币,相于其非美货币,人民币在促进口方面,优势仍在。

资金面和基金有何影响?

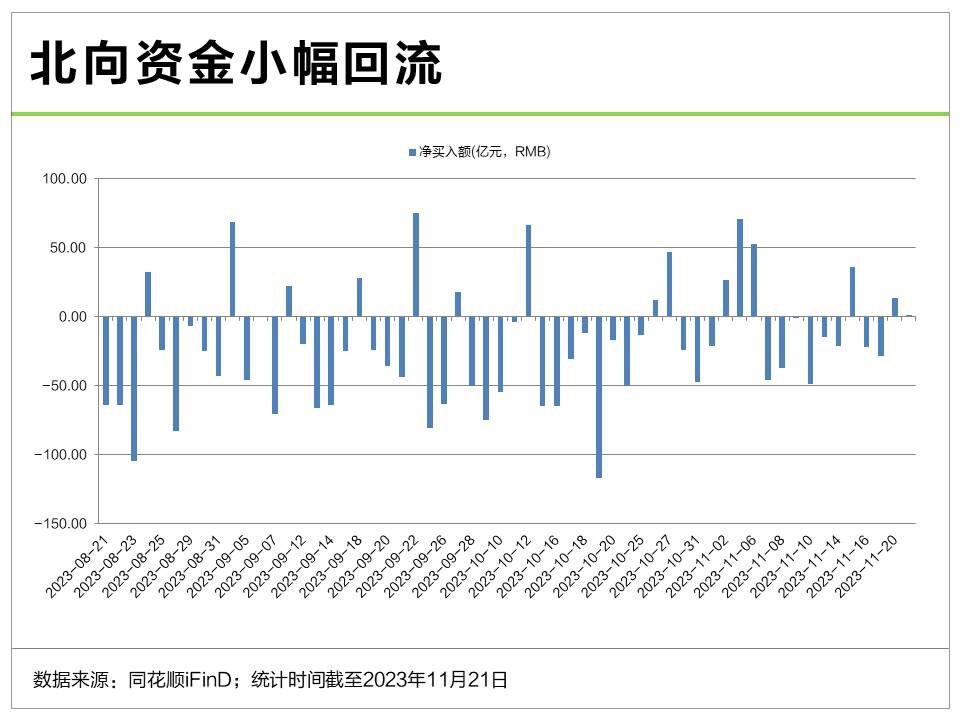

随着人民币转升值通道,资金情绪也开始转。1121,北向资金净买1.42亿元,本周以来,北向资金已经净流超15亿元,结束连续两周净流。

从流板块来看,20北向资金增持了行,减持了汽车整车。个股方面,净买较多有韦尔股份、阳光电源、中兴通讯、五粮液、宁德时代。

21,北向资金继续在A股扫货,贵州茅台、欧菲光、阳光电源分别获净买3.71亿元、3.56亿元、2.93亿元。“聪明钱”进,成为推动这些板块涨重要边际力量。截至1121收盘,食品饮料、行板块分别涨1.74%和0.76%。

复盘历史数据不难发现,人民币升值期间,北向资金流会变得更加强势,且偏具备高且稳定ROE及消费行业。如今年年初,人民币表现强劲阶段,北向资金加仓行、非金融、食品饮料、电力设备几个板块个股。(链接:《人民币汇率2023年“开门红” A股有何影响?》)

人民币升值不仅回带动市场情绪回暖,拉动部分板块涨,还会给们持有一类基金带来 “意想不到”影响。

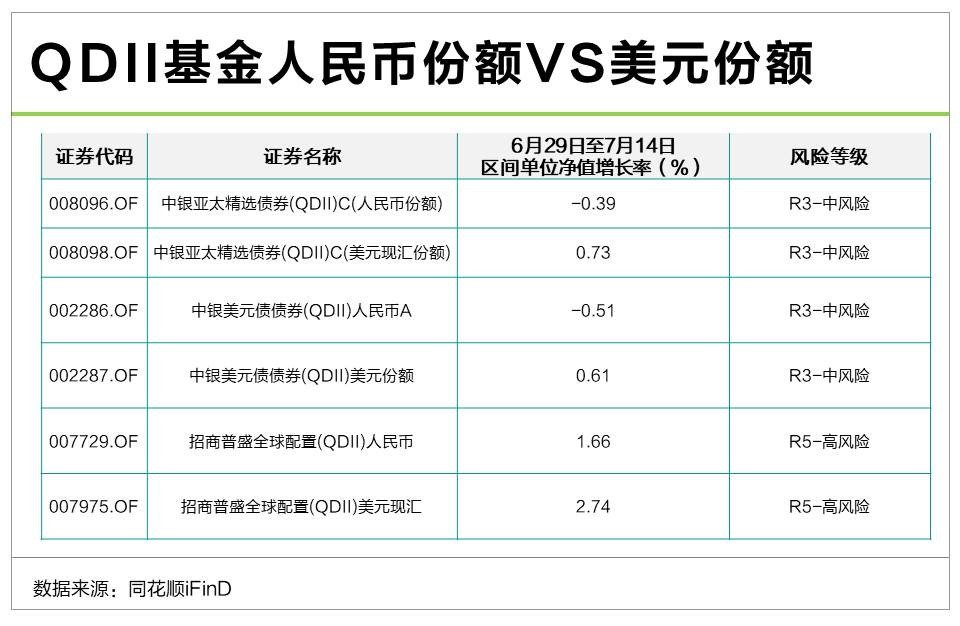

这类基金就是们用人民币买布局海外市场QDII基金——它们除了受资产价格影响外,还受到汇率变化影响。

在每天计算净值时,人民币份额QDII基金会把汇率变动计算在内。假设资产价格不变,人民币兑美元贬值,那么该类基金净值就会涨;反之,人民币升值,该类基金净值就会跌。

如果是美元份额QDII基金,由于申赎时都用美元计价,不存在币种变化问题,汇率变化基金净值没有影响。

今年以来,美元持续强势,人民币份额QDII基金占了不少光。但在人民币汇率反弹阶段,这类基金就会跑输同一只基金美元份额。

举个例子,今年629至714,人民币升值期间,同一只QDII基金,人民币份额表现要弱于美元份额。所以,如果大家发现这两天自己持有人民币份额QDII基金净值跑不赢美元份额,也无需吃惊。