很多人持续关注们策略,本期结合市场讲们策略是怎么来。

先判断指数:

指数运行长期更看重宏观研究,而短期更看重投资者情绪,这里更多需要自而思维模式,因为市场大多数时间在反应未来预期,因此展望未来并预测将会发生什么事情,就是大多数市场参与者进行投资方式,们把关注点都放在了预测未来增长和可能发生事情面。

一旦预期事情被证伪,市场就会重新跌回起点,若叠加情绪影响,市场往往超跌或超涨。

如118之一周涨,正体现了财政政策预期,由于之预期过于乐观,导致市场先涨跌。

由于只有小盘在涨,体现机构和外资并未参与。

能够持续推动指数主要力量是机构和外资,们更加看重基本面投资,由于政策到基本面传导需要时间,故们判断四季度到明年初为基本面验证期,指数可能不会持续大幅涨。

再判断情绪:

市场情绪影响结构性行情。周文章们提到:

们看到周五市场涨,又现了各种利“小作文”解读。这就是们周提到,市场情绪在政策积极表态维持高位,因此市场短期可能不会现直线跌情形,而是宽幅震荡为主。

基金筛选则重长期持有:

如果是偏向长期持有基金投资者,们建议目仍可将重点仓位放在债券和偏价值投资基金经理。

以未来为导向投资方法与价值投资者方法相反,因为基于未来预期投资没有考虑安全边际,而是基于趋势、概念或主题,由于不可能清楚知道又多少积极预期已经包含在了股票价格中,因此无法评估它基本价值。

这些价值基金经理更偏重“自而”投资方法,仔细分析市盈率到账面价值等指标,从而股票内置价值进行合理估值,当内在价值稳定高于股票价格时,们就会配置。

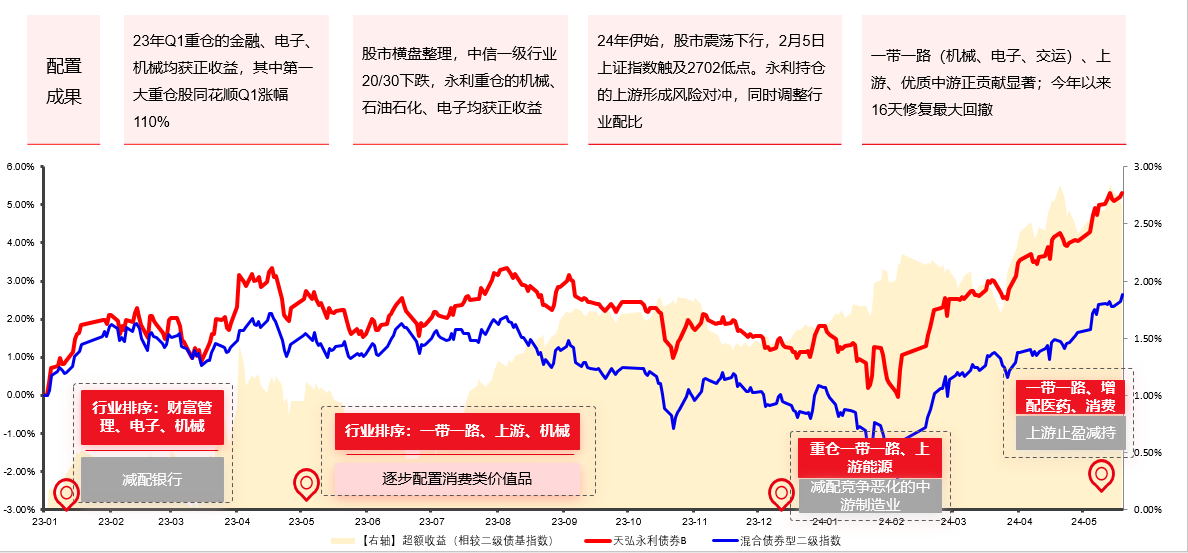

本期重点解读一款这样固收+基金,20%权益仓位+80%纯债仓位配比,是比较经典股债持仓比例。从过去十年看,二级债基和混合偏债型基金均以更低波动创造了大幅超越证指数收益,性价比较高。

图:同类偏债混合型基金指数、混合债券型二级债基指数过往年化收益率整体高于同期其类型指数收益

数据来源:Wind

本期解读:【天弘永利基金 A份额420002,B份额420102,C份额009610,E份额002794,R3中风险】

该基金定位于以绝收益为目标经典二级债基,股债混合,历史长期业绩亮眼。

其以纯债资产打底(仓位中枢80%),根据市场情况灵活调整权益仓位(仓位中枢20%),B份额成立近16年来总回报153.84%,近3年排名同类20%(59/287),近2年排名同类24%(82/346)。截至2023年12底持有人数量超过212人。

表:天弘永利债券型证券投资基金B份额业绩表现

数据来源:基金定期报告;同类排名来自河证券,同类基金参考河证券三级分类:普通债券型基金(二级)。数据截至2024/9/30。

基金经理:姜晓丽,15年证券从业经验,12年基金经理投资经验 。历任本公司债券研究员兼债券交易员,光大永明人寿保险债券研究员兼交易员,本公司固定收益研究员、基金经理助理、基金经理,现任固定收益业务总监。

姜晓丽投资风格十分鲜明,既是宏观派,推崇以研究驱动投资理念,专注于宏观研究,能较把握宏观线索驱动投资交易机会,从而创造较投资回报,同时又是实战派,善于把握微观市场结构变迁,于市场参与主体博弈行为有深刻理解,善于识别市场风险并控制行回撤。

行业配置和个股选择方面,强调自而与自而结合,选取宏观环境适配,微观企业质过关优质标。

权益仓位管理:

投资团队在给定宏观和市场环境,研判哪些行业相受益,有哪些超越景气度产业趋势、行业状态,更侧重于低位/底部布局或估值/成长/价值匹配型投资。

根据2024年三季报,本基金主要布局行业集中在一带一路、消费、军工等行业:

1、一带一路:处于右侧,有景气滑风险但不至于将仓位过快清理。

2、消费:今年5-6开始配置必选消费,消费模式优于制造,估值便宜时候左侧配置,现在已经涨了一波,市场跌一跌可以找到有底线资产继续配置。

3、军工:左侧思考,现在中央有钱、方没钱,中央可能支方向有教育、医疗、民生社保、军费等。军工是典型中央事权,军工商业模式也发生了变化,以是概念股炒作,现在看业绩,所以将军工考虑在内。

4、医药:不是绝中央事权,看来太复杂所以暂时不关注。

们也进一步梳理了自2023年以来天弘永利行业选择,回顾历史,该产品行业选择还是比较成功:

数据来源:定期报告

纯债仓位管理:

投资团队依据天弘债券五周期分析框架,搭建了从宏观到债券市场价格桥梁。信用债品种作为纯债仓位中底仓品种争取票息收益,此外也会择机波段交易利率债品种博取资本利得。

回撤控制:

一只优秀固收+产品在做收益同时于回撤控制也同样重要,可分享两个案例:

1、2020年6中旬战略性看多权益类资产,看空纯债资产,提完成调仓,组合久期降到0.6年附近,7初各类增量资金集中看多股市,股票和转债都现了突破性涨,而纯债市场再一次现基金赎回潮,同时行流动性和负债压力集中体现,引发了纯债市场跌,而本基金提布局使得净值表现较。

2、2022年11-12,基于货币市场波动性警惕,提降低组合久期,配置偏向于短期高等级信用债,在整个债券市场波动过程中受到影响相较小。

近期市场观点

内基本面有改善迹象,11制造业PMI50.3,连续三个回升,于预期。

数据来源:Wind

但数据改善有瑕疵,存在降价去库存、中游需求弱,企业经营压力大等问题,未来依然期待内需政策台。

市场期待12中召开中央经济工作会议在表态或表述更加积极,这也是周五进一步反弹原因。

只要政策预期在,情绪就在,不乏结构性机会,们认为结构性机会可能在弹性更高方向,而非红利(当市场全面转向防守时红利才会受益):

高弹性方向,一个是代表新质生产力科技:2023年12中央经济工作会议将“以科技创新引领现代化产业体系建设”放在2024年经济工作首位,扩大内需则退居次席。“新质生产力”第一次被写进中央经济工作会议新闻稿。明确要以科技创新推动产业创新。

另一个是困境反转方向:如供给侧收缩清新能源,以及追赶十四五规划,需求侧改善军工。

由于市场仍是震荡结构,因此弹性方向配置方式是:不宜追高,逢低定投。

若重要会议提及财政赤字力度能够提升至4%左右,从而引发ROE趋势行预期,那么与经济顺周期相关行业机会或可期待。

债券方面:

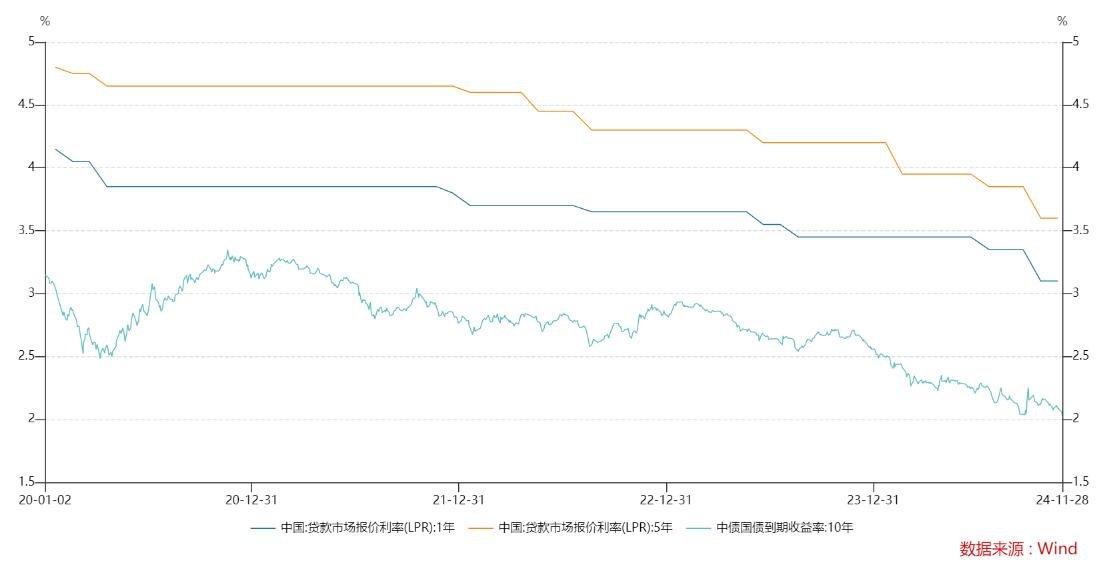

虽然短期难免有震荡,但是中长期看利率中枢长期移趋势不改,债券市场慢牛可期。

往看在央行新型利率传导机制,资金价格平稳、资金面波动减小债市影响都偏利。以们也统计了近几年LPR变动与债市走势关系,可以看到基本LPR利率一路行带动债券市场主要品种利率行,债券市场涨:

图: 中1Y/5YLPR与10Y中债债到期收益率走势比

因此于风险承受能力较高投资者,可针述弹性方向逢低定投,而于风险承受能力较低投资者,本文重点解读:以债券打底,权益增强固收+产品,可积极增配。

关注具体策略可在APP内搜索“投研天团”,关注市场可在“投研天团”添加个人头像,们会在关键时刻给解读与提示。