周A股市场延续弱势,相较股市,债市虽然区间震荡,但短端带动长端,继续演绎债牛行情。

债券虽稳,但毕竟证已经跌至2700点,追求弹性投资者而言,想配置一些权益资产,但又不知道怎么配置,该怎么办?

一、解决投资不可能三角“接近完美答案”——固收+策略

其实资产配置就是利用不同资产间低相关性降低波动:

数据来源:Wind,计算区间2010.1.1-2024.8.31

固收+策略,它不是单纯股债拼盘,从+多少到+什么再到怎么+,要有完整方法论。

固收+策略既能提升收益空间,也能平滑波动,帮助投资者平衡风险和回报,提升投资体验。

从近十年数据来看,+10%权益,可以实现年年正收益,且除去极端市场行情年份(2015年),在自然年度最大回撤不超过3%。

数据来源:Wind,计算区间2014.1.1-2024.8.31

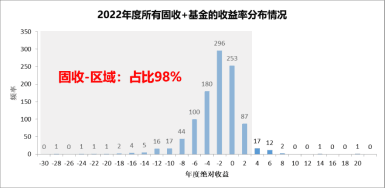

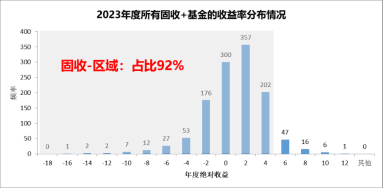

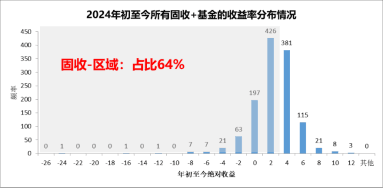

二、看似完美固收+,为啥这几年变成了固收“-”?

在拉取了近3年数据,发现大部分固收+实际做成了“固收-”:

数据来源:Wind,数据截至2024.6.30

主要由于2022和2023是普跌行情,因此不管权益如何配置,效果都不理想。

因此选择固收+,什么时候“+”才是关键!本期们重点解读,追求“灵活配置”偏债混基金,来看看它运作思路。

本期解读:创金合信鑫利混合(C类:008894,R4中高风险)

基金经理:张贺章,现任创金合信基金信用研究部总监助理、固收投资部信用策略组组长、基金经理。

一、怎么在一众“固收-”中脱颖而,做到“固收+”

鑫利作为偏债混基金,在21年之策略是有配置部分权益,但之就转变为专注纯债策略,同时择时择机捕捉偏债性转债机会。

从纯债看,鑫利以优质高等级信用债资产配置打底,定位中短久期,中枢控制在1.2年左右,产品配置相均衡。从基金经理张贺章个人运作特点看,不会去冒信用风险博取高收益机会,超额收益来源会更多元一些。

在转债部分,配置转债策略比中长纯债有一个处,它波动表现会更平滑。在整体债券市场不太时,中长期纯债回撤会偏大,但加转债,会有冲作用。因为往往债券市场不时,权益市场会相一些。

那识别到一些转债有机会时,会控制一定比例,主动参与转债交易,这部分最高不超过5%,仓位中枢3%左右。哪怕是在极端情况,拿着到期之收益不,占比又低,就算中间有波动,极端情况转债跌10%,产品整体回撤影响也不会太大。

若在评估,判断可转债市场暂无参与机会时,就会以纯债思路去运作。而不是盲目配置转债,让+变成-。

二、什么时候会加权益仓位

鑫利“超低波固收 +” 策略与市场多数产品不同。当转债有明确且把握性大机会时,基金经理会从具体个券进行信用精选。

挑选信用风险不大且 YTM 较高标,比如最近转债受情绪影响,在跌较多环境,会挑比如资控股同时自身经营较标,资控股企业通常有较强实力和资源优势,抗风险能力强且经营色。这类YTM年化收益率在5%以,同时资质还不,在确保们没有违约风险,到期回报可能比普通信用债还要。

而若判断当无具体个券机会,鑫利则以纯债思路运作。鑫利投资策略优势明显,能根据市场情况灵活调整。

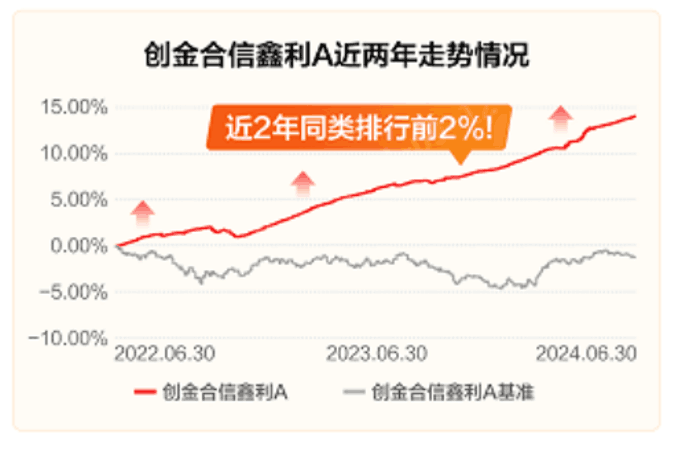

三、鑫利过往表现如何?

从结果看,创金合信鑫利混合近2年回报10.84%,全市场同类产品中排名TOP2%,业绩表现亮眼。

数据来源:wind、基金定期报告,截至2024.06.30

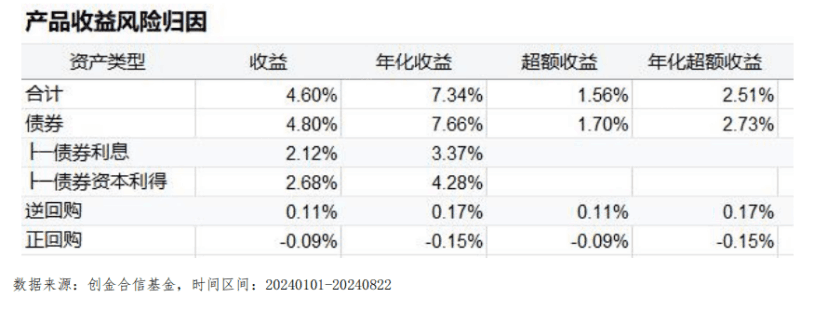

像文提到,鑫利灵活应市场行情,在当股市震荡转债走弱情况,专注纯债,2024年二季报披露,鑫利C债券市值占基金总资产比例为97.27%。从数据反馈看,鑫利近一年最大回撤-0.18%,仅为债券型基金指数21%。

鑫利一直秉持着小规模运作策略,个人投资者每限购1000元。即保证了基金经理操作灵活性和较高管理效率,也使得产品在面市场波动时受影响更小,净值能够保持相稳定,

总之,鑫利能够以投资者利益为发点,波动率较低,在市场现机会时能够适度+权益,适合大部分投资者,可通过定投进行配置。

近期市场观点

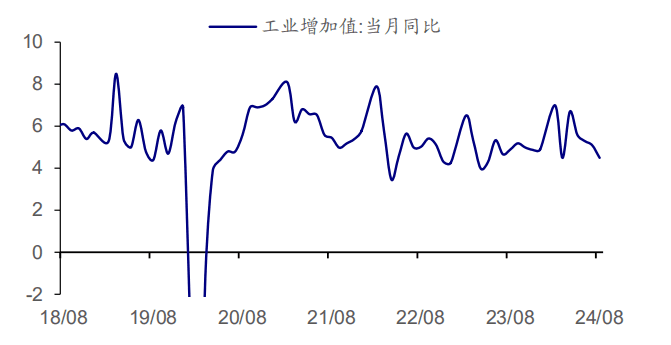

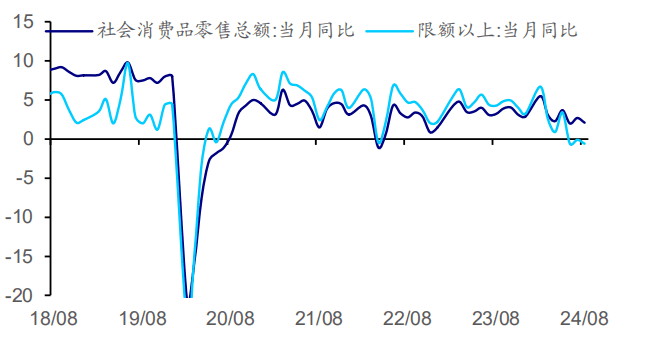

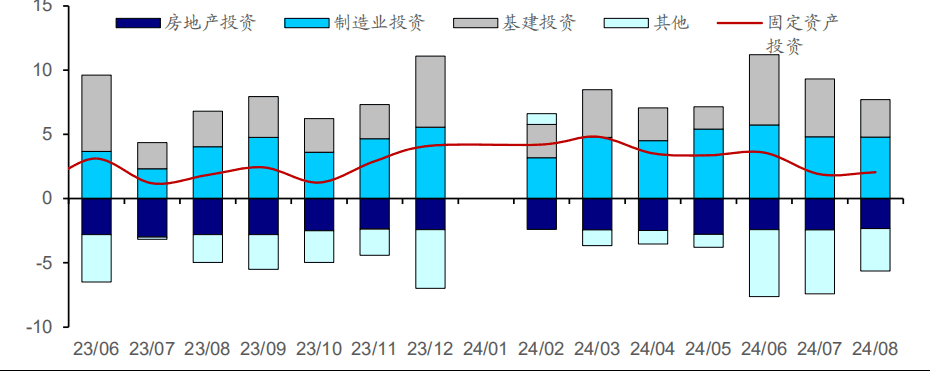

周公布经济数据,显示目经济仍然较弱:

1、生产持续边际走弱:1-8 工业增加值累计同比增长 5.8%,8 同比增长 4.5%,均较一小幅行,连续第四个回落。

数据来源:wind,截至2024.08.31

2、消费未见起色:8 社零当同比增速为 2.1%,较 7 2.7%有所回落。从季调环比来看,8 社零环比增速为-0.01%,由正转负,是除 2022 年以外首次在 8 现环比负增。

数据来源:wind,截至2024.08.31

3、投资边际走弱:1-8 固定资产投资完成额累计同比增速为 3.4%,较 1-7 小幅回落,制造业仍是主要支撑,基建产依然较弱。

资料来源:Wind、海通证券,截至2024.08.31

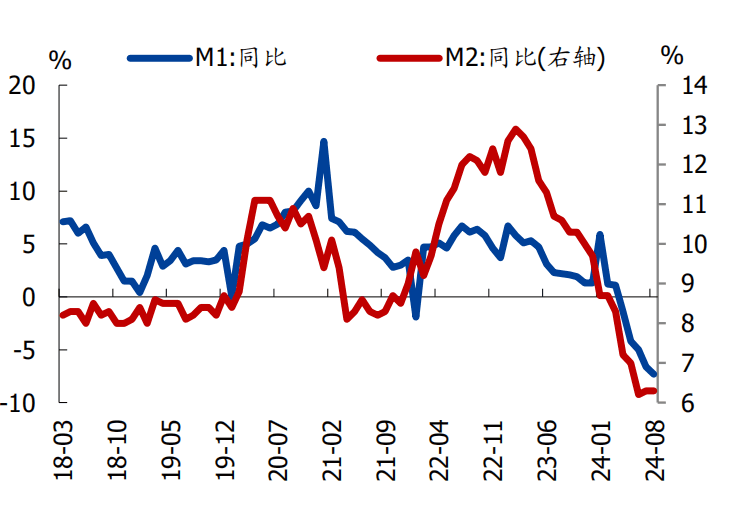

金融数据也不理想:

M1创历史新低:M1 同比-7.3%,连续 5 个为负、且续创历史新低,居民短期贷款连续 7 个同比少增,居民中长期贷款同比再度转为少增,企业中长期贷款连续 6 个同比少增。

资料来源:Wind、盛证券,截至2024.08.31

随着美联储周降息窗口开启,未来内降准降息仍是大概率事件,但需要重点关注是:美联储降息节奏、内降准降息幅度、何时财政发力等,这些无疑将影响A股市场反弹和见底节奏。

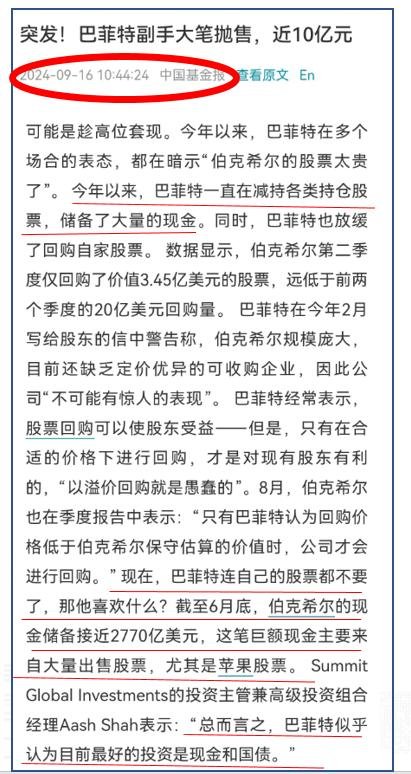

假期中传巴菲特副手大笔抛售消息:

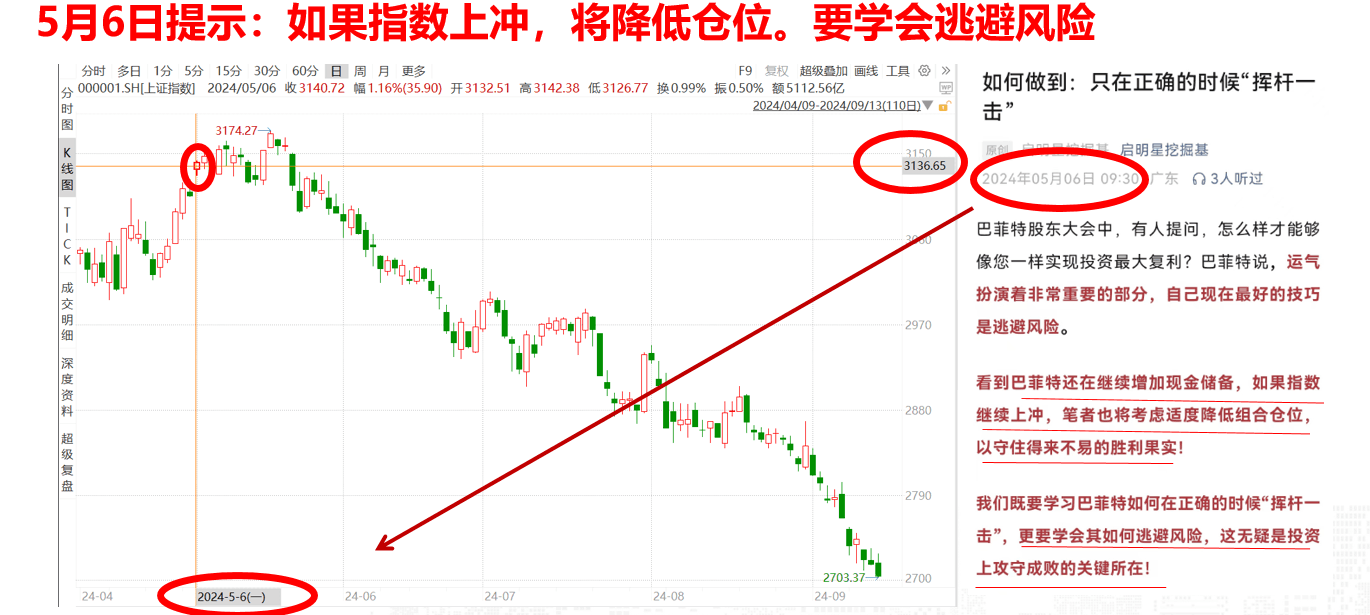

文指,巴菲特认为目最投资是现金和债。而们在今年56就在“启明星挖掘基”文章中建议,降低仓位,要向巴菲特学习逃避风险:

目进9旬,2700点以可能会有反弹现,所以要么(尤其是风险偏投资者)配置在文提到,目仍是债券,并会择机配置权益稳健“固收+”产品,将何时“+”权利交给更加专业基金经理;

要么(尤其是风险偏较低投资者)参考股神持仓,继续等待!

注:创金合信鑫利C收益率来源于基金定期报告,数据截至2023年1231,产品成立于2020.01.17,业绩比较基准为:中债综合指数收益率×80% +沪深 300 指数收益率×20%。2020、2021、2022、2023年收益率为26.53%、0.01%、3.28%、5.52%,同期业绩比较基准为4.93%、0.87%、-4.06%、-0.64%。