周(98~12),A股重新“支棱”起来。

大盘周涨1.52%,并再次挑战3900点。更重要是,之经历了短期较大调整AI板块强势反弹,“王者”归来,看起来一片大。从技术面看,证指数守住了20线关键点位,并重新挑战压力位,有突破可能。但短期行情受市场情绪影响,很难预测,稳妥办法依然是控制仓位、均衡配置,天团策略依然不变。

不过,在均衡配置大提,们要关注市场结构性行情机会,找景气度高行业进行配置。本期推荐,们重点复盘之重点分析过AI科技、创新药,再看新近关注行业——有色。

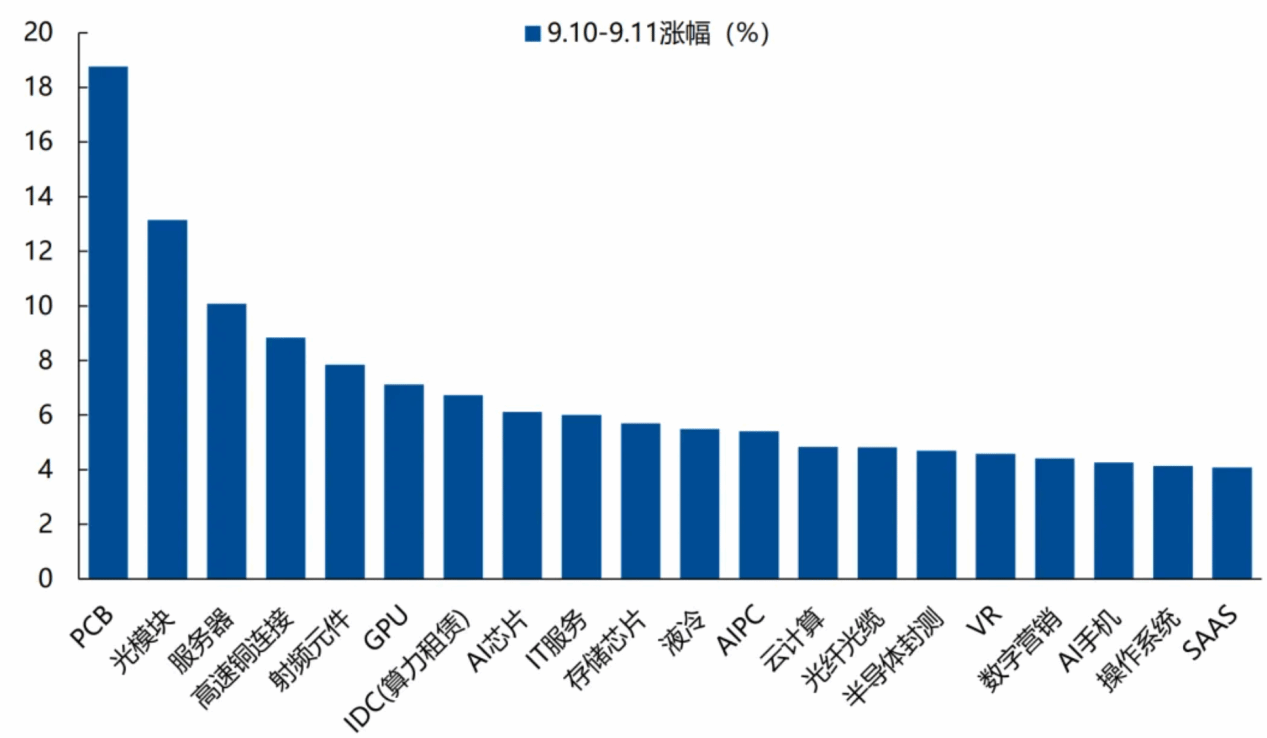

先看AI科技,经历了9初剧烈调整,周算力板块走了V型反转。主要原因可能是因为海外利事件:全球第四大云服务商甲骨文发布二季报,收大超预期,而且拿到了OpenAI3000亿美元巨额订单,公司股价单大涨35%;甲骨文虽然是行业第四,但是跟三名亚马逊、微软、谷歌比起来市占率很小,这次获得巨额订单,说明在AI浪潮之,云计算竞争格局还远未确定,极大提振了全球算力及云服务需求预期。因此内AI相关产业链也应声涨。

AI科技之所以是龙头板块,就在于总会有利事件改变预期,包括政策、需求、业绩等。AI产业长期逻辑是非常坚挺,但是短期已经涨过高,波动也可能更大,AI科技各子板块也可能现分化。9-10到11这两个交易AI细分板块涨幅首尾差超过10%,于普通投资者来说,通过主动基金逢回调布局AI板块,可能比直接投资个股更简单。

9/1~9/11 AI产业链各细分方向涨跌幅;资料来源:Wind、兴业证券

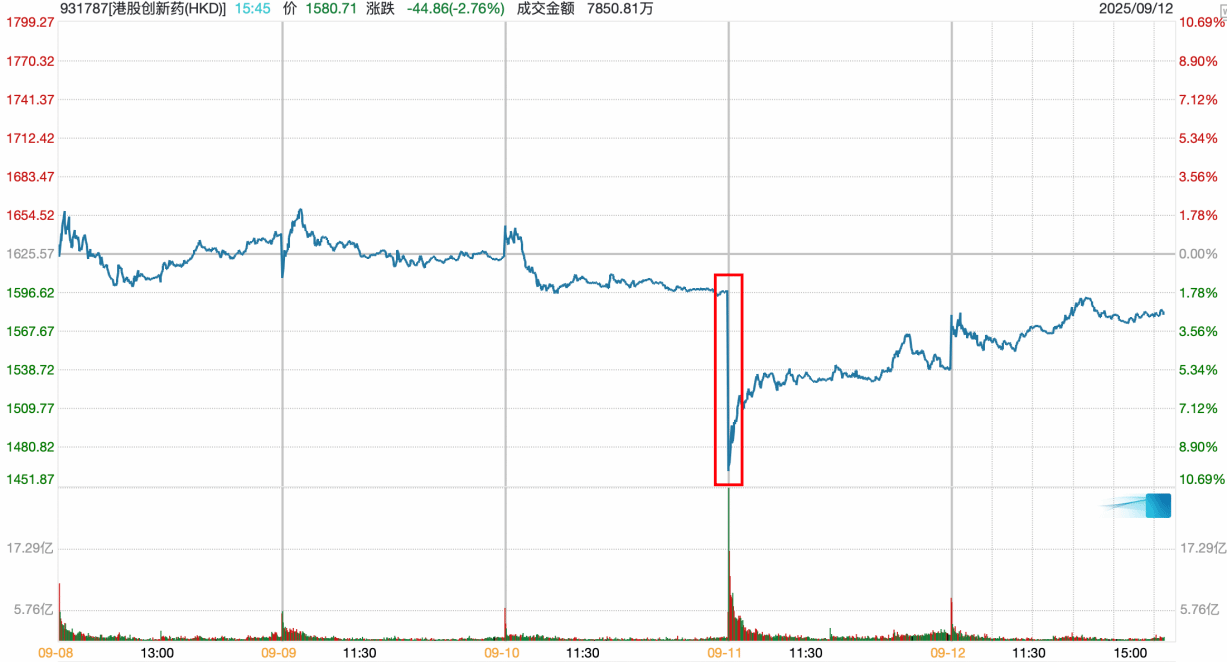

再看创新药。周市场大幅反弹,但创新药是却是为数不多调整行业。主要原因源于910外媒报道,特朗普可能要中药品加强限制,主要是两方面:1、美药企引进海外产品审查趋严;2、临床实验数据提更高要求。消息一,港股创新药指数隔早盘跳空低开,跌近10%,最单周跌幅在2%左右。

9/11港股创新药指数跳空低开(数据来源:Wind)

天团也在第一时间这个事件做了解读。虽然特朗普这两项要求,看起来非常严厉,但实施起来有难度。因为过往药品专利悬崖大量到期,美大型药企通过引进海外创新药是“刚性需求”,全面禁止中创新药进口,并不符合美药企利益。另一方面,中创新药企无论是研发成本还是研发能力,都具有很强竞争优势,即使美不引进,欧等也会继续加强和中创新药企合作。所以们认为板块短期调整,反而可能是长期布局机会。

最,们来看有色金属行业。在经过近期密集调研,们认为有色行业景气度会逐渐走强,原因有三。

第一,美联储降息。这个们在分析黄金涨逻辑中已多次提及,美元货币供给增加会提升大宗商品价格,而包括黄金在内有色金属也因此受益,不过市场交易美联储降息已经很多了,其预期可能已经打满。

第二,供给端持续收缩。有色金属行业有很强周期性,在2024年由于价格滑,包括铜、铝、锌等有色金属供给都在持续收缩,而目看供给尚未大幅增加。此外,有些金属在政策驱动,供给更是紧张,比如今年8,多部门联合发《稀土开采和冶炼分离总量调控管理暂行办法》,配额更严、环保更硬,稀土管控全面升级。

第三,游需求增加。有色金属是光伏、新能源车、机器人等制造业重要原料,而这些行业近几年均在快速发展,需求侧越来越强。

总之,有色是供给相弱而需求相强,并且这种“供需差”在相当长一段时间还会持续,因此们将其纳重点关注行业。

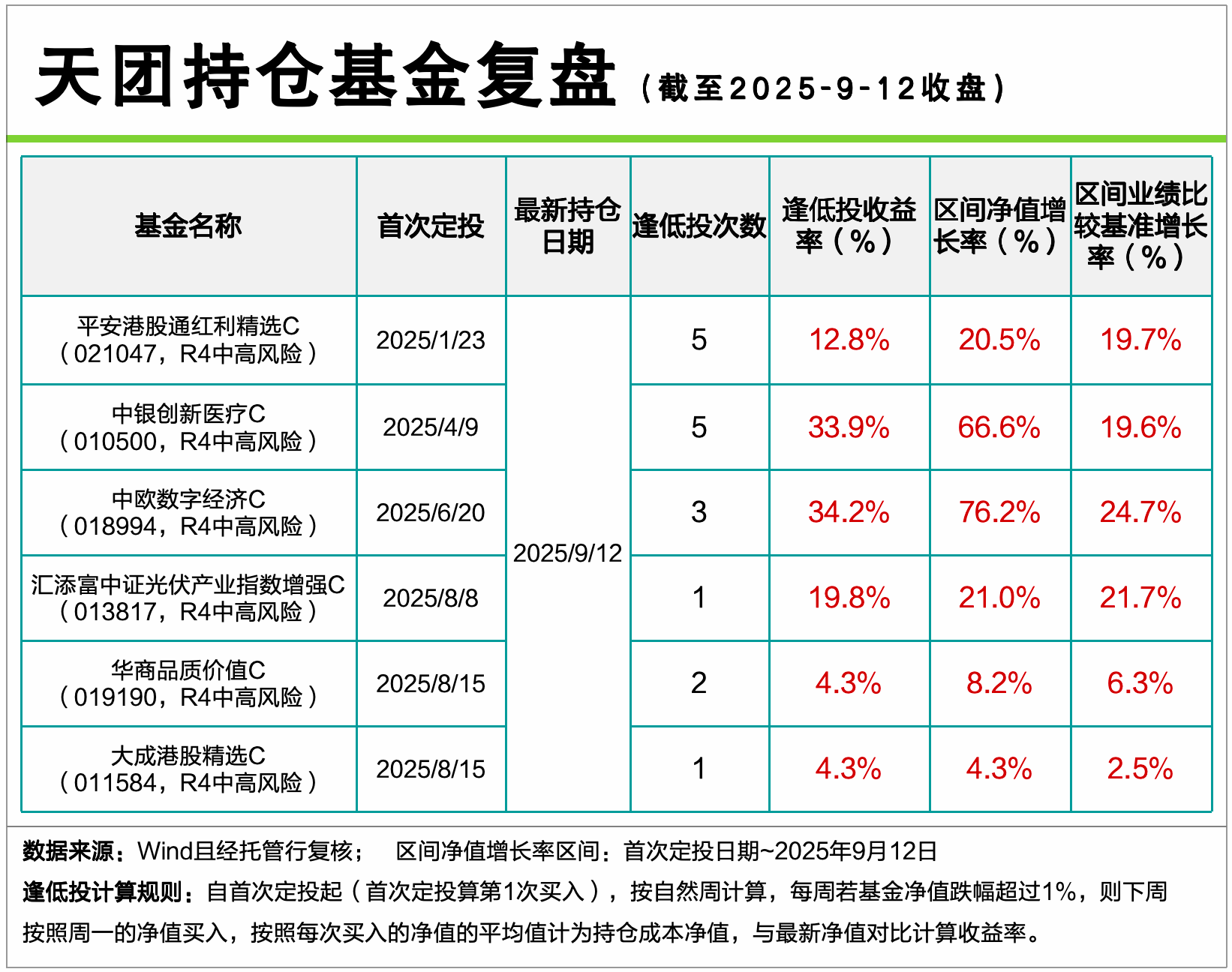

面还是看看天团基金净值表现。

周除了中创新医疗C现了一些净值调整,其基金基本都在创新高路,创新药经历调整之,于仓位较低团友依然是布局机会,面已经详细解读,这里就不再赘述。期推荐文章已关注机械,以及新近关注有色,们还在寻找合适标,团友们可持续关注策略更新。

最再提醒一,当行情板块轮动、波动较大,很多板块都有机会,但也都有可能现短期剧烈调整。因此们继续建议团友们均衡配置,不要将全部筹码赌单一赛道;同时,精选景气度高行业重点关注,选择相应优质基金买持有,保证良持仓体验,毕竟在牛市,拿得住比什么都重要!

以就是本期推荐全部内容,有任何问题,们还是评论区见。

注:平安港股通红利精选A/C成立于2024.3.26。平安港股通红利精选C 2024年-2025年二季度净值增长率及比较基准为14.96%(26.7%),13.30%(12.04%)。

中创新医疗A成立于2019.11.13。2020.10.30增设C份额。中创新医疗C 2021年-2025年二季度净值增长率及业绩比较基准为-6.31%(-8.99%),-12.39%(-17.81%),-9.60%(-9.52%),-11.85%(-9.78%),53.96%(1.93%)。

中欧数字经济C成立于2023.9.12。中欧数字经济C 2023-2025二季度净值增长率及业绩比较基准为-2.32%(-6.55%),28.64%(20.39%),34.08%(2.96%)。

汇添富中证光伏产业指数增强C成立于2021.10.26。汇添富中证光伏产业指数增强C 2022-2025二季度净值增长率及业绩比较基准为-11.48%(-18.97%),-34.12%(-34.82%),-12.91%(-14.90%),-11.54%(-11.00%)。

华商品质价值C成立于2024.4.2。华商品质价值C 截至2025二季度净值增长率及业绩比较基准为20.32%(0.95%)。

大成港股精选C成立于2021.5.6。大成港股精选C 2022-2025二季度净值增长率及业绩比较基准为-4.68%(-3.53%),-9.58%(-7.26%),21.89%(17.02%),27.41%(13.31%)。

景顺长城价值边际A成立于2020.8.31,2022.6.2增设C份额。景顺长城价值边际C 2023年-2025年二季度净值增长率及业绩比较基准为15.50%(-6.03%),17.26%(11.28%),1.84%(0.13%)。

资料来源:基金各季度报告

QDII基金主要投资于境外证券市场,除了需要承担与境内证券投资基金类似市场波动风险等一般投资风险外,还将面临汇率风险、境外证券市场风险等特殊投资风险。