周FOMC会议美联储如期降息25BP之,美股继续创新高,不过922鲍威尔讲话提及美股高估风险,并强调美联储没有既定降息路径,导致指数现回调。那么美股短期见顶了吗?本期天团海外,就来讨论一,降息重启之美股走势,照例也会分析一美债续展望。

25个BP预防式降息之,美股打破了“9魔咒”,顶着美债增发、美元贬值等利空,不但没有回调,反而继续创历史新高。

当美股主要支撑因素主要有以三方面:

1、AI行业高景气度持续,英伟达向OpenAI投资1000亿美元,OpenAI给了甲骨文3000亿美元订单,而甲骨文又需要向英伟达购买服务器,形成正循环,科技行业美经济基本面形成强劲支撑;

2、本、英等7以来增持美债,在美元走弱情况继续为美市场提供流动性支撑;

3、特朗普“看得见手”继续高调介资本市场,股英特尔、施压美联储,要求大幅降息,以确保市场继续涨。

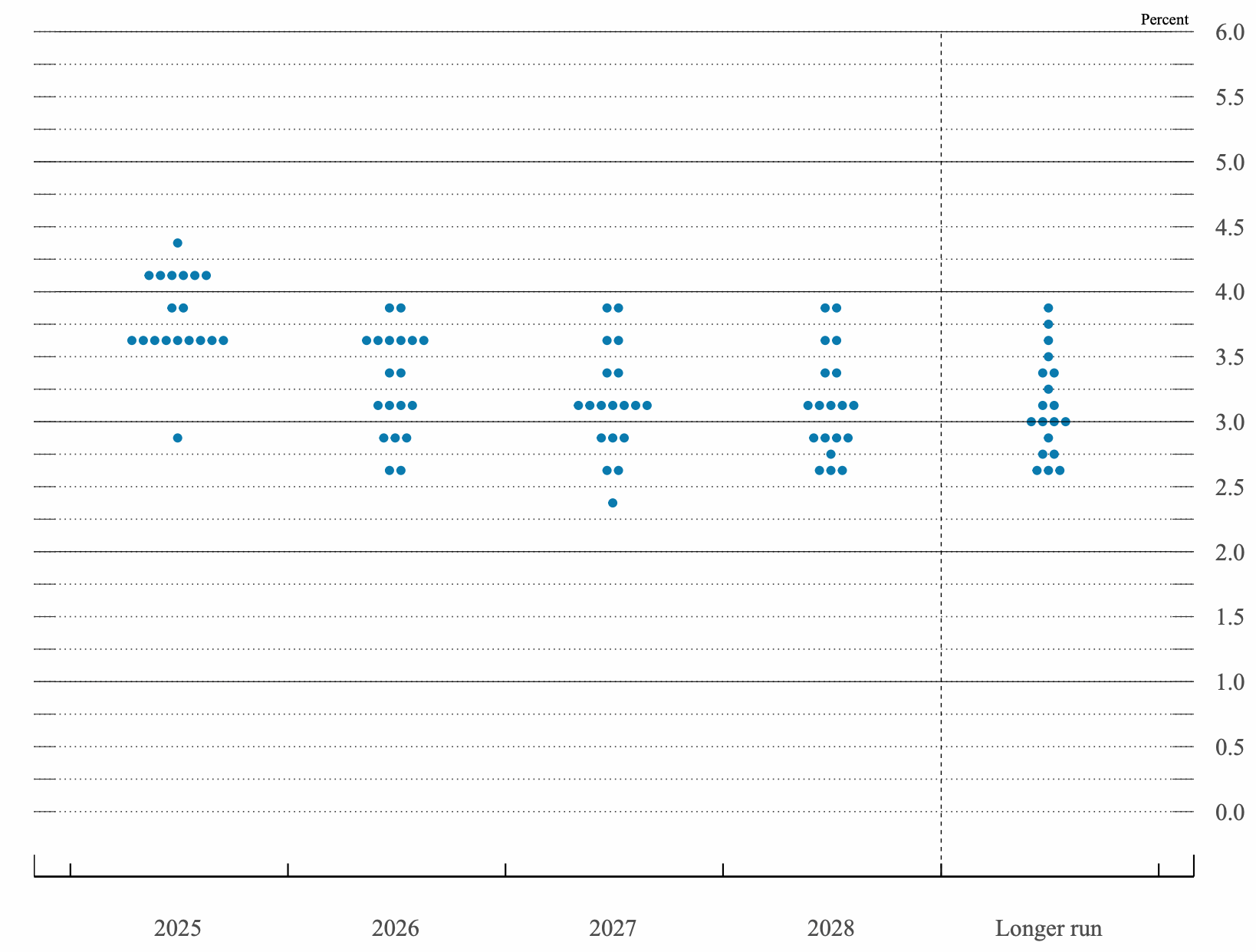

不过,从917降息当天公布点阵图来看,其实美联储内部年内降息幅度分歧巨大,从加息25BP到降息125BP不等,19位官员中,有9位预计25年底利率在3.5%~3.75%,意味着四季度还会有2次25BP降息,有6位则预计年底不再降息。

美联储降息点阵图;资料来源:Federal Reserve

而鲍威尔和鲍曼(美联储副主席,届主席候选人之一)在922讲话,则是将这种分歧具象化,鲍威尔强调美联储没有既定降息路线,在降息问题一只都很谨慎,尽可能避免过早或过多降息,因为现在通胀还没有回落到2%目标水平。

而鲍曼则表示,现在经济环境必须提做反应,弱化通胀担忧,而是在就业疲软、需求转弱、裁员抬头之更快、更激进降息。

一把手和二把手如此明确分歧,意味着短期来看,美联储降息路线会比较曲折。

不过除了就业、通胀问题发表看法,鲍威尔这次还罕见提及了美股估值问题,指,从许多指标看,美股票估值已经“相当高”。虽然美联储不会直接干预某个特定资产价格,但认为股市泡沫风险正在加大。

这部分投资者来说显然构成了一个止盈信号,鲍威尔讲话之美股开始转跌。短期来看,美股可能进高位震荡区间,如果现较大调整,会构成比较买时机,因为中长期来看,美联储换届之降息通道将会彻底打开。

美债市场此次降息反应比较犹豫,2年期美债收益率维持在3.5%左右,说明市场降息已经有比较充分定价,但是长短利率则保持在高位,30年期美债收益率仍在4.65%左右徘徊,显著高于去年9降息开启4%水平,体现市场未来通胀风险担忧,不敢押注全面宽松。

所以短端美债确定性较强,仍旧建议以吃息策略为主,长端美债还是受期限溢价、通胀预期和财政赤字因素压制,而且如果26年美联储换届之,特朗普利率政策干预加强,会导致期限溢价进一步行,压制长端利率行空间,所以中长期美债,建议继续规避。

最简单总结一,美如期降息之美股继续坚挺,不过在近期鲍威尔指高估风险之有所回调,短期来看美股可能进高位震荡区间,投资性价比有限,但如果现较大幅度调整,则是车机会,因为明年换届,美降息景会更加清晰。相比之,美债还是以短久期吃利息策略为主,因为当美政治环境,长端利率除了受到利率政策影响,通胀、财政不确定性会加大期限溢价,压制长债表现。