不知不觉间,美股又涨回来了。

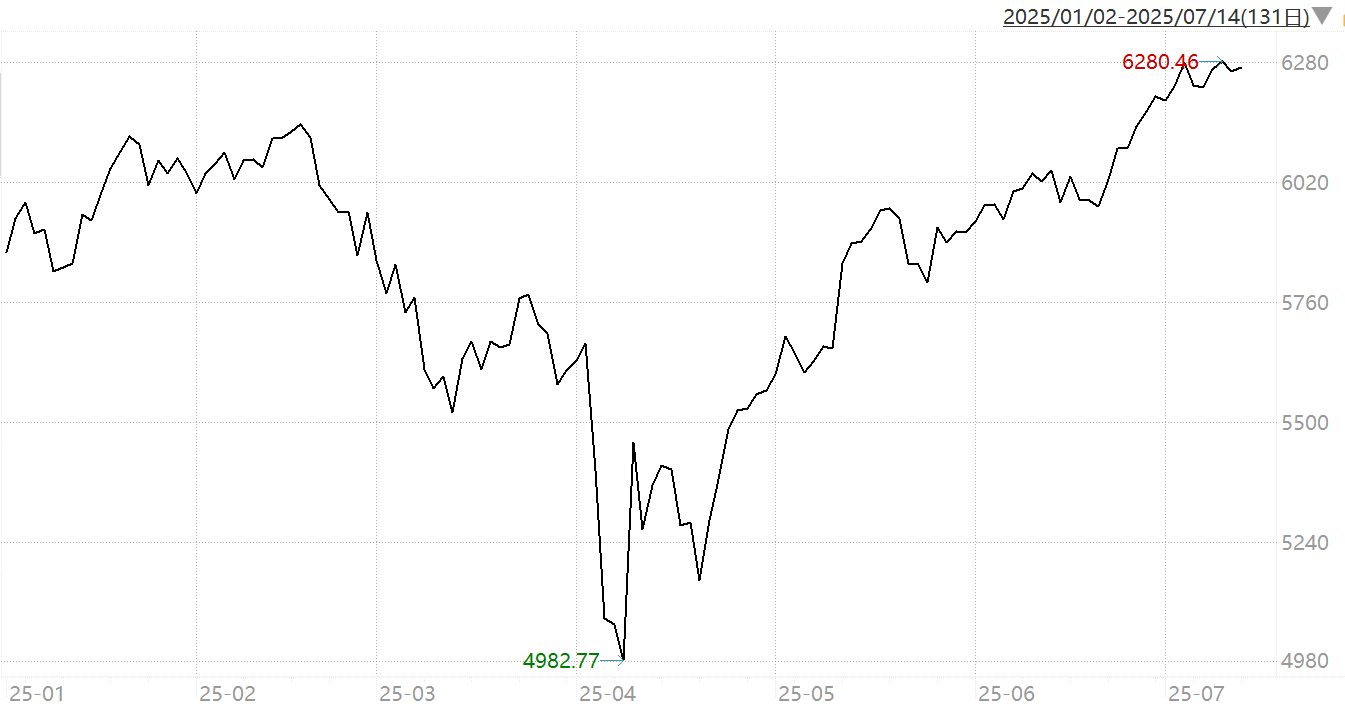

美股三大指数,除了道琼斯指数,标普5和纳斯达克都创了历史新高。截至71,标普5指数全年涨幅为6。

标普指数今年以来走势;资料来源:Wind,截至2025-7-14

美股近期涨,除了关税问题缓和和钝化,还有一个刺激,就是美“大而美”方案惊险通过。这份方案通过,似乎让美股有了“接着奏乐接着舞”资本。

那么,这到底是一份怎样方案,它真能让美经济吃定心丸吗?本期天团海外,们就来重点解读。

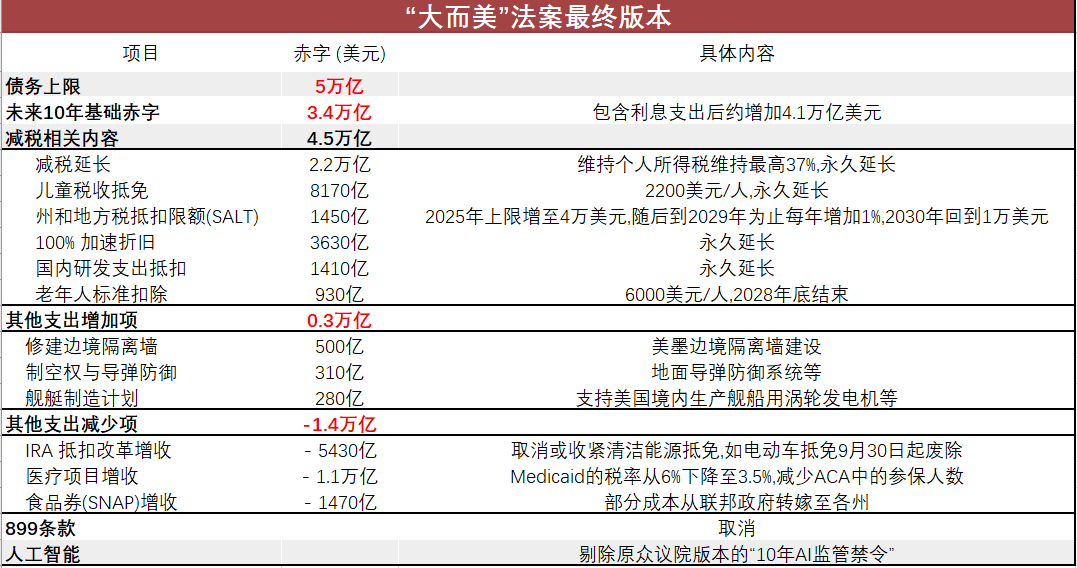

《大而美法案》(One Big Beautiful Bill Act),是特朗普政府推一揽子财政改革方案,堪称美近十年来最激进减税+增支组合拳。它以“外加关税、内减税”方式,力图重振制造业、刺激投资与消费,从而实现“经济复兴”。

这份方案政策工具包括降低企业和个人所得税、削减社会福利和清洁能源补贴、提高防支,并同步大幅调债务限。

“大而美”法案要点;资料来源:CFRB、中金公司研究部

那么,这个法案美经济有啥影响呢?们从长短两方面来讲。

短期内,减税效应能够迅速释放企业投资意愿与居民消费动能,尤其中高收家庭影响较为积极。据白宫经济顾问委员会估算,法案将在四年内推动GDP累计增长约4.6%-4.9%。

短期经济有提振作用,这也是美股近期反弹创新高基础。但如果事情真这么,美两党以及党外马斯克也不会在这个事情争论不休了。实际,法案从长期来看,也有很多副作用:

首先,法案大幅增加联邦债务,可能掣肘续财政空间,形成“今天撒钱,掏空明天”风险。

其次,法案中“劫贫济富”倾向也受到质疑:法案一方面在企业税、199A抵扣方面利高收人群,另一方面医疗补助、营养补助等低收人群福利被大幅削减。这样果是高收者受益更多,低收人群福利被削,这种结构性不均衡,可能抑制长期内需潜力。

但特朗普可能并不看重长期,任期只有四年,需要做,就是在任期内实现经济增长就行了。

随着“大而美”法案正式落,美股阶段性系统性风险有所缓释,们也将策略观点从“偏谨慎”调至“中性”。但需要强调是,当美股已处于历史高位,市场波动与反复仍将持续存在。

一方面,确实有一些积极因素在边际改善:法案通过,市场美“软着陆”预期升温,极端风险担忧暂时缓解;企业层面,基本面尚稳,尤其是科技巨头在AI与高资本支引领,有望继续释放韧性。7底,美股科技公司将陆续公布二季报,投资者可重点关注营收增长与资本开支趋势。

但另一方面,市场风险并未完全清。首先,不论是宏观环境改善,还是法案带来利,部分预期已提反映在价格中;其次,从盈利端来看,主要指数12个盈利预期已开启行通道,部分公司甚至已开始反映未来一到两年业绩压力;再者,估值也来到相高位——目标普和纳指分别处于近10年估值分位83%和72%,性价比已明显收窄。

综合来看,们将当美股定义为“可参与、但需节奏控制”市场。在操作应避免盲目追高、控制预期收益,并保持灵活调整。

接来7-8,建议重点关注两大变量:其一是科技巨头Q2财报表现,其二则是美外关税政策是否现新不确定性。

“大而美”法案落,美债来讲总体偏利空。

首先,美财政扩张将支撑其经济总体韧性,同时也可能推高美通胀和利率,令美联储政策利率居高难。这将限制中长期利率行空间,压缩长端债券表现。

其次,美财政部突破债务限,会开始加快发债节奏,除了补充此被消耗财政账户(TGA),也要释放期积压发债计划。这意味着,未来一个季度美债发行量将明显升,短期内可能市场流动性形成压力,推高美债利率,特别是长端利率存在波动风险。

不过,从需求端来看,情况并非一边倒。一方面,稳定币快速发展短期美债有持续配置需求;另一方面,美也放松了大型行资本要求,有助于金融机构加大债持仓。双重因素叠加,有望缓解短端债券供需压力,使得短端利率不至于大幅行。

整体来看,虽然发债压力带来一定利率扰动,但考虑到短端供需更平衡、防御属性更强,们依然建议投资者配置中短久期品种。