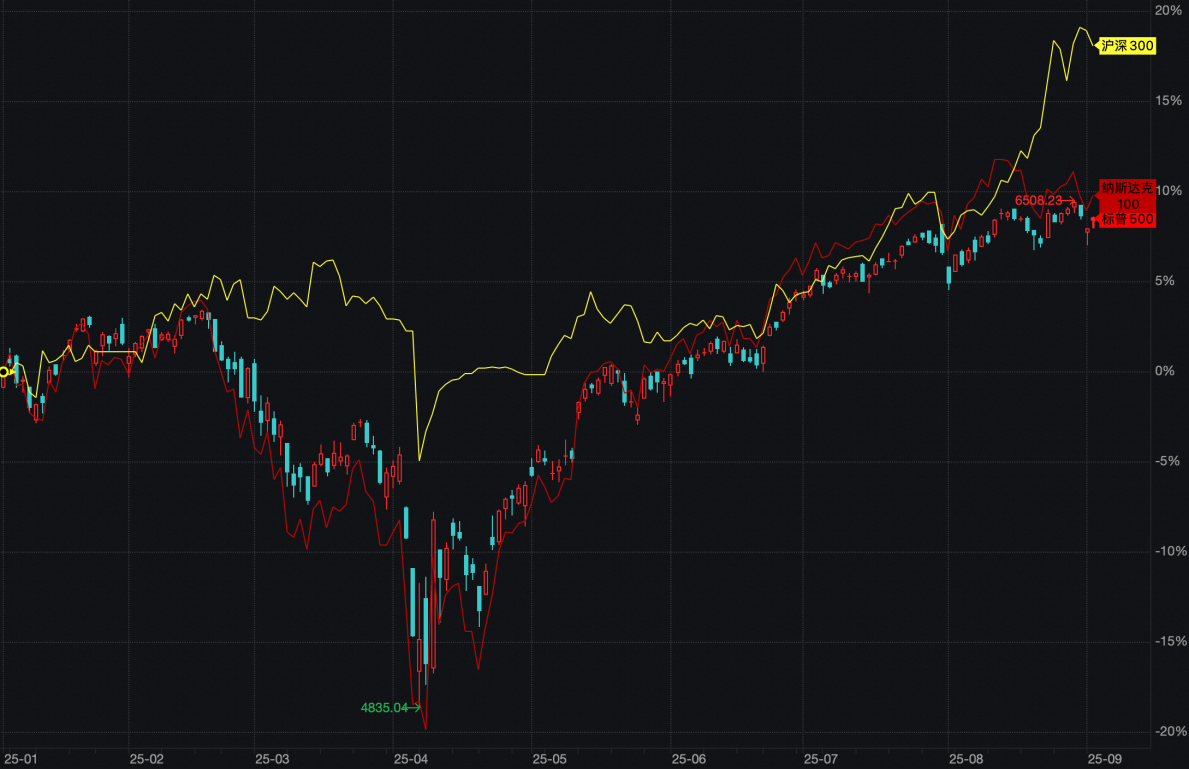

最近A股行情火热,海外行情显得有些乏味,美股在历史高位攻乏力,8标普500和纳指100涨幅都不到2%,相比之,沪深300涨了10%以。

沪深300和美股指数年初以来走势;资料来源:Wind,截至2025-9-3

不过进到9,海外市场即将迎来今年最重大变量,就是9美联储是否会重启降息。要知道,从去年9开启降息之,今年以来美联储一直按兵不动,直到最近,部分美经济指标放缓,美联储开始放鸽——美劳工统计局公布最新数据显示,美7JOLTS职位空缺718.1人,不及预期738,为近一年来最低水平(资料来源:Wind),说明美企业聘需求逐步减弱。

美就业降温,进一步增加了美降息可能性,芝商所美联储观察工具显示,当市场预期9降息25个基点概率达到96.6%,年内降息幅度在50到75个基点之间(资料来源:CME)。

全市场似乎都认定9降息是“板钉钉”了。本期天团,们就来分析一,9是不是真要降息了,以及美元资产影响有多大。

市场9降息预期空高涨,一定程度也就意味着降息可能已经被计到股价中了,如果9真降息25个基点,只能算利落,只有降息50个基点才是超预期,但是除非美经济了大问题,否则一次性降息50个基点可能性不大。

当时间93美联储公布褐皮书(当经济状况评论摘要)显示,在12个调查区中10个现中度或温和通胀,剩两个区则现了价格明显涨,消费者支都处于持平或降状态,因为关税导致了价格涨,而工资涨没有跟物价涨幅。

也就是说虽然就业现边际放缓,但是通胀还是存在,越是在预期一致情况,越要防范尾部风险,因为降息与不降息美股影响是不称,如果9降息25个基点,由于在预期之内,市场可能不会有太大反应,然而一旦降息预期落空,市场情绪可能反转,导致回调。

当市场也不乏冷静声音,比如摩根士丹利研报就指,当GDP增长稳健、金融状况稳定,市场波动较低,尽管就业市场降温,但美联储放松货币政策压力并不大。

更多压力可能来自特朗普喊话,特朗普台为了推动降息,美联储采取高压政策,从鲍威尔言语攻击,到质疑美联储大楼翻新工程预算,再到强迫美联储理事会选边站,不支持降息理事逐个击破。

不过鲍威尔今年以来一直顶住了压力,直到823,美联储主席鲍威尔在杰克逊霍尔全球央行年会提:“现在是时候政策调整了。进方向是明确,降息时机和步伐将取决于即将到来数据、不断变化景以及风险平衡。”市场9降息预期进一步抬升。

们在7中发布天团海外中,美股观点是“可参与,但性价比有限”,当时标普500指数在6300点左右,现在标普500到了6500点左右开始磨顶,们认为短期可以预防一降息落空尾部风险,不过如果9美股真现回调,以美经济情况,美股系统性风险也不大,反而会带来配置机会。因为鲍威尔任期将于明年结束,届联储主席将由特朗普任命,即便9不降息,新官任之也会迫于压力降息。

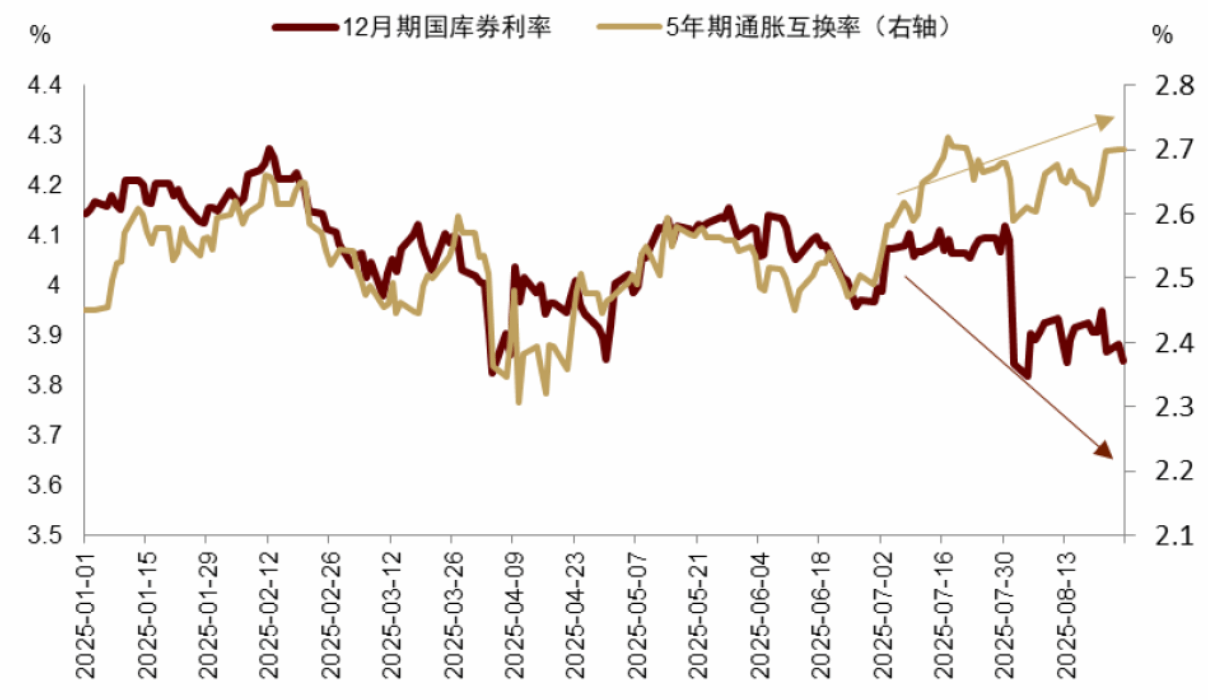

市场押注9开启降息,使得美债利率曲线也现整体移。如果短期内降息,那么短端利率也会随之滑,长端利率则可能会在通胀预期加大影响现行。

短端利率预期向,通胀预期向;资料来源:中金公司

如果9降息落空,那么短端利率也可能现反弹,长端则会受“滞涨”定价影响,利率可能会进一步行。

总来说,如果降息,短久期美债除了比较稳定票息还能获得一定资本利得,如果不降息,也可以继续票息策略;而长久期美债由于长期通胀和财政赤字景不确定,无论是否降息,都还是建议回避。

了,以就是本期天团海外全部内容,简单总结一,当市场9美联储降息预期空高涨,意味着资产价格可能已经计了降息预期,如果降息落,可能资产价格影响不大,但是一旦落空,可能现尾部风险,美股可能现短期回调,但是回调反而会带来配置机会。美债方面,无论是否降息,都建议以短久期品种为主。