不管是理财小白还是资深投资者,在投资理财进阶过程中,都会遇到“复利”这个专业名词,但真正能参透复利背财富密码却不多。面们来细细拆解复利原理、价值、实操方法与常见误区,帮找到适合普通人定投复利法 。

一、复利思维为什么重要?

复利定义很简单:将每一期产生收益,加本金继续产生新收益。它和单利是完全不同增长逻辑,单利仅以初始本金计算收益,而复利核心是:赚钱,再帮赚钱。

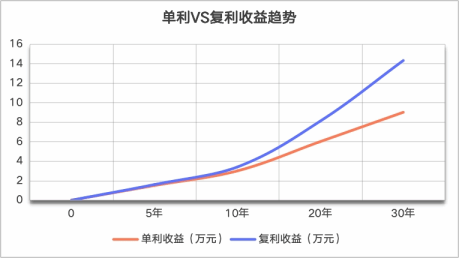

为了让大家更直观理解,们用一组数据比:

假设初始本金10元,年收益率3%,30年单利与复利收益差别巨大。单利30年总本息为19元,总收益为9元;而复利30年总本息可达24.3元,总收益为14.3元。 由此可见,复利就像滚雪球,通过长期积累,可以实现财富稳健增长,且收益比单利更可观。

也正因如此,在此提醒大家,选择理财产品时要擦亮眼睛,注意宣传资料里投资收益计算方式,是按照单利还是复利计算。

二、复利三大核心要素:缺一不可,决定最终收益

复利计算公式为:终值=本金×(1+收益率)^投资年限。从公式能清晰看到,复利效果,由本金、收益率、时间三个要素共同决定,三者相互影响,缺少任何一个,复利效应都会大打折扣。

1. 本金:复利基础,积少成多即可

本金是复利起点。 很多人觉得“本金太少,理财没用”,这是典型误区。复利核心是“持续积累”,哪怕每只投1000元,年收益率3%,坚持30年,总投36元,最终本息可达58.3元。这个例子足以证明:小额本金+长期坚持也能实现财富稳健增长。

需要特别说明是,文提到3%年化收益率,是为了更直观展示复利效果而采用长期平均收益率——实际,投资过程中利率从来不是固定不变。复利核心是“长期正收益累计”,而非“每年固定收益”,只要持续投并长期持有,就能发挥复利效应。

2. 收益率:不盲求高收益,更关注持续增长

们都知道,复利核心是让收益继续产生收益,但提是本金安全且持续增长。一旦发生大幅回撤,复利雪球就会被砸碎,甚至倒退。而在实际投资过程中,有些人盲目追求高收益,却忽略了高收益伴随高风险,一次大幅亏损,就会吞噬多年复利成果。这种“跌容易、涨难”非称性,是复利最大敌人

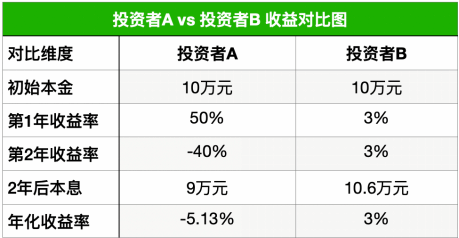

举个客观例子:

投资者A:

本金10元,第一年盈利50%,第二年亏损40%

两年本息仅9元,甚至还亏了1元

投资者B:

本金10元,每年稳定盈利3%(年化收益率3%)

两年本息可达10.6元。

3. 时间:复利催化剂,越早开始越有优势

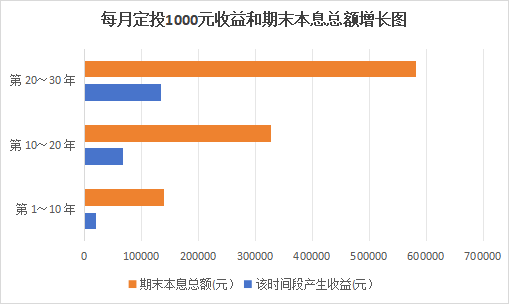

时间是复利最核心变量,复利威力,在长期才能完全显现。同样是每定投1000元、年收益率3%,投资10年本息约14元,投资20年本息约33元,投资30年本息约58元。

通过图能清晰看到,时间每延长10年,收益呈几何级增长,这就是“越早投资,越有优势”原因。所以哪怕收不高,但尽早启动复利投资,用时间换空间,远比一次性大额投更轻松。

三、复利实战应用:适合普通人定投复利法

那么如何将复利落到实操,让手中财富稳健增值?定投是一种操作简单,且普通人容易践行复利实现方式。这种操作方式契合复利“持续投、长期持有、收益再投资”核心,无需专业知识,无需精准择时,低成本也能实现财富稳健增长。

1. 定投如何实现复利?

·定期定额投:每固定时间投固定金额,当作储蓄,积累本金;

·收益再投资:选择“红利再投资”类理财产品,让收益继续生收益,完美契合复利规则。

2. 定投复利实操建议

·标选择:优先考虑波动率适中产品

·投资期限:至少坚持5年以,匹配养老、子女教育等长期目标;

·金额设置:每投收10%-20%,不影响生活质量,避免因资金压力中途中断;

·分红方式:选择红利再投资,这是实现复利关键一步。

四、复利两大致命误区:大部分人都踩过

复利看似简单,却有很多隐形陷阱,一旦陷,不仅无法享受复利收益,还可能亏损本金,以两大误区,务必避开!

1. 误区一:追求超高收益率,忽视风险

这是最常见误区。很多人投资理财是为了实现财富增长,但别忘了,高收益往往伴随着高风险,即使期赚100倍,只要一次亏损100%,财富直接清零。所以复利提是“稳健收益”,没有稳健收益,一切都是空谈。

2. 误区二:中途中断投资,打断复利链条

复利是连续过程,一旦中途取资金、停止定投,复利链条就会断裂。比如定投5年取收益,续就无法以完整本金产生收益,多年积累效果大打折扣。投资要做资金规划,用闲钱投资,避免紧急情况被迫离场。

总而言之,复利本质,是稳健+时间+自律。只要选工具、长期坚持、避开误区,每个人都能借助复利,实现自己财务小目标。理财是一场马拉松,不是短跑,愿大家都能读懂复利、用复利,在时间陪伴,慢慢变富。