【这是天团答疑系列第47篇原创】

最近有读者关注到自由现金流这个概念,想让们聊一聊,刚最近自由现金流ETF市,本期天团答疑就跟大家一起探讨这个概念。

与常见营收、利润、增速等传统指标不同,自由现金流反映是公司真正造血能力,也是巴菲特等价值投资大佬们非常关注指标。

那么自由现金流这个指标究竟有什么魔力?最近推自由现金流指数基金值得关注吗?与天团长期看高股息红利又有什么不同?

先说结论:

1、自由现金流指标最直观反映了公司赚钱能力,更注重风险控制;

2、自由现金流指数集中度较红利指数更高,市值风格更偏向中小盘,比红利指数有着更强弹性;

3、基于基本面选股自由现金流策略比较适合当A股市场环境。

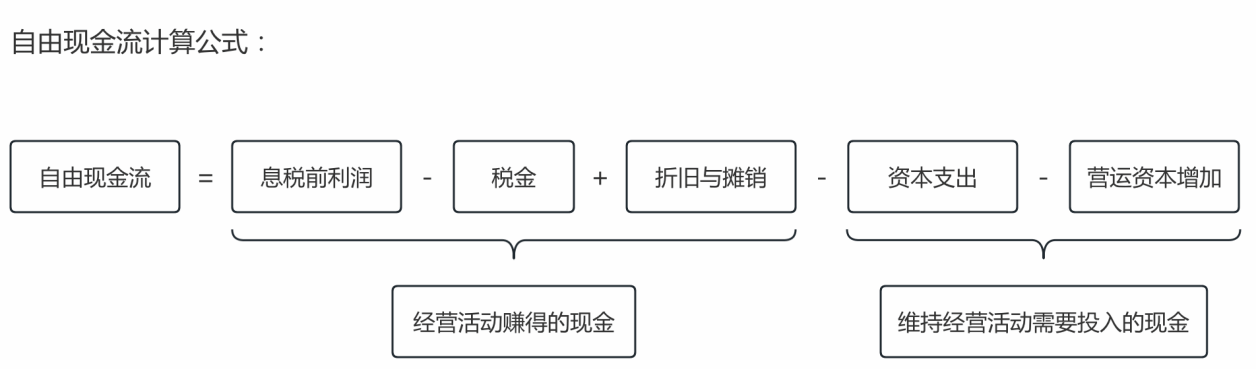

自由现金流,顾名思义就是企业可以自由支配收,是公司在满足常运营和必要资本开支,真正赚到手真金白,可用于偿还债务、分红或者开展新业务投资。

与营收、净利润等传统业绩指标相比,自由现金流反映了企业自身造血能力,就是在不依赖外部融资情况,仅凭自身创造现金,继续存活、发展能力,因此认为操纵难度也更大。

价投大师巴菲特和芒格从不掩饰高自由现金流公司喜爱之情,从可口可乐到苹果,这些给伯克希尔带来巨大收益公司都有着优秀自由现金流,芒格曾说,伯克希尔发展壮大一个重要原因就是远离那些不能创造现金利润公司。

价值投资者常用估值方法——现金流折现(DCF)模型,其中现金流指也正是自由现金流,企业未来能够产生全部自由现金流,折现之就是企业内在价值。

用自由现金流作为核心指标进行选股,其优势也和价值投资优势类似:

首先,自由现金流公司往往有着更盈利质量,因为如果是利润高但现金流状况不公司,可能面临着应收账款回收困难、债务集中偿还、高额投资、存货堆积等问题;

其次,公司通常有着更,这也很理解,尤其是在宏观环境不佳情况,较高现金流就意味着更大容空间,不会轻易现资金链断裂;

最就是自由现金流高公司可以通过分红和回购提升股东回报,比如苹果虽然是科技公司,但是2018年来总计分红1000多亿美元,回购金额更是高达6748亿美元,成为公司市值长期增长重要支撑。

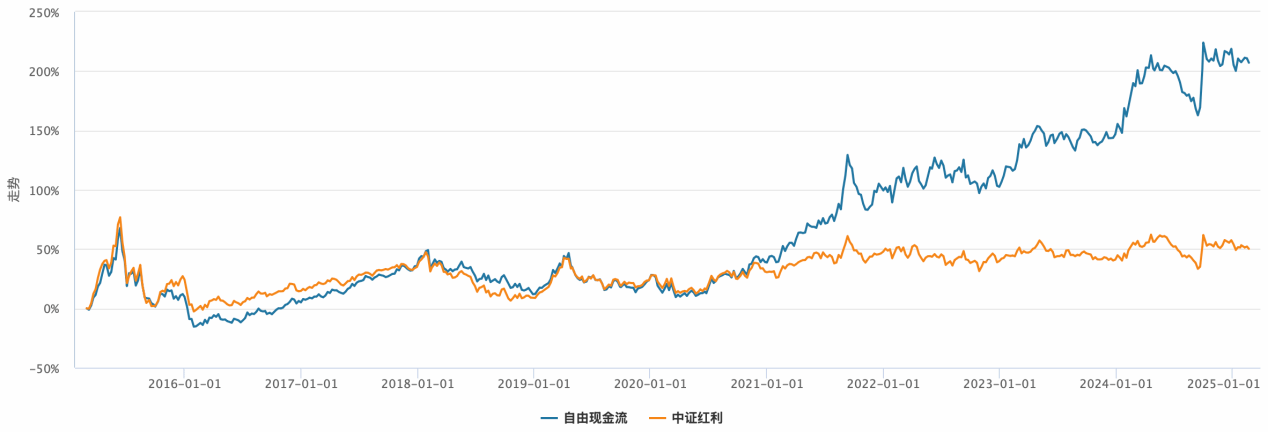

正如价值投资之父格雷厄姆所说:“市场短期是一台投票机,长期是一台称重机。”这句话也非常直观反映在了自由现金流指数长期表现:短期可能收到市场风格切换影响,但长期来看相大盘指数优势明显。

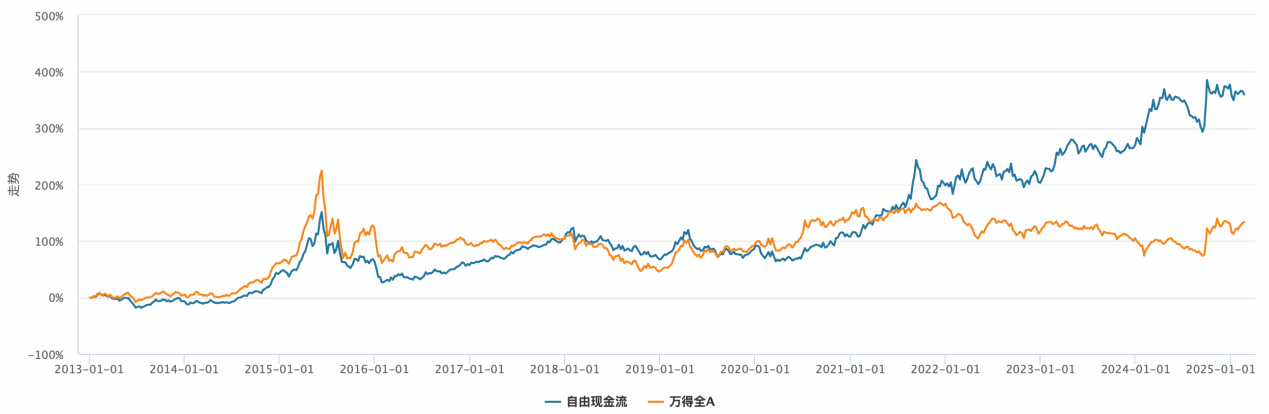

以2012年末成立证自由现金流指数为例,成立至今指数相得全A指数累计超额收益超过220%。

证自由现金流指数与得全A市场表现;资料来源:Wind,2012-12-31~2025-2-20

分阶段来看,2012年末至2015年中、2019年至2020年,自由现金流指数表现弱于大盘,而这两段区间正是A股走牛时期;而在2016至2018以及2021年至今,市场弱势震荡区间,自由现金流指数则是奋起直追,相大盘指数优势显著。

所以们可以初步得结论:自由现金流指数在市场回调和震荡时期更具优势,而在市场风险偏较高,投资者情绪高涨时期反而较为平缓。

从指数编制看,还是以证自由现金流指数为例,它核心筛选逻辑是在近一年自由现金流、企业价值和近三年经营活动现金流均为正公司中,选取自由现金流率(自由现金流/企业价值)100名公司,所以并不是单纯选取自由现金流高公司,而是把公司自身体量也纳了考虑。

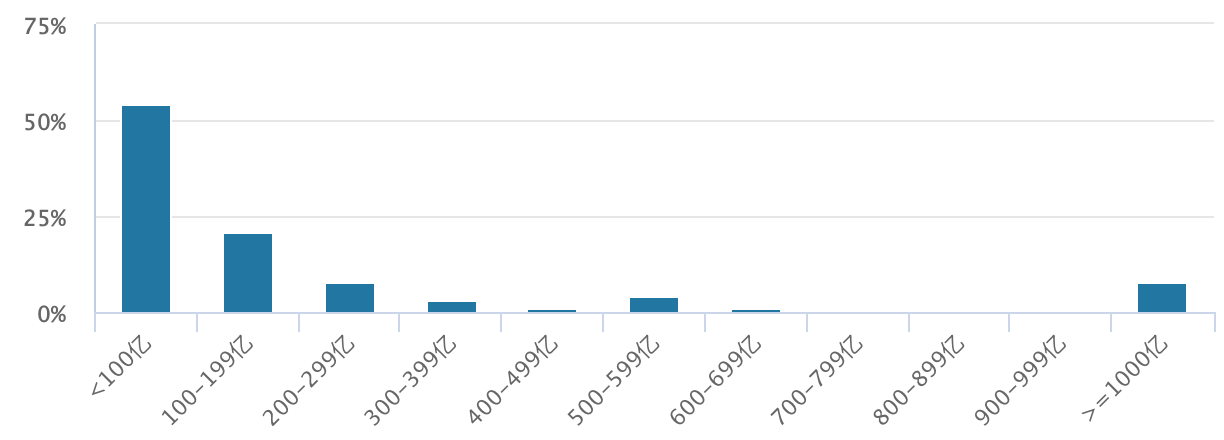

值得一提是,自由现金流指数还主动剔除了金融、产行业,最终指数成分股中,除了那些传统蓝筹权重股,还有很多中小市值现金牛公司。

证自由现金流指数成分股市值分布;资料来源:Wind,截至2025-2-20

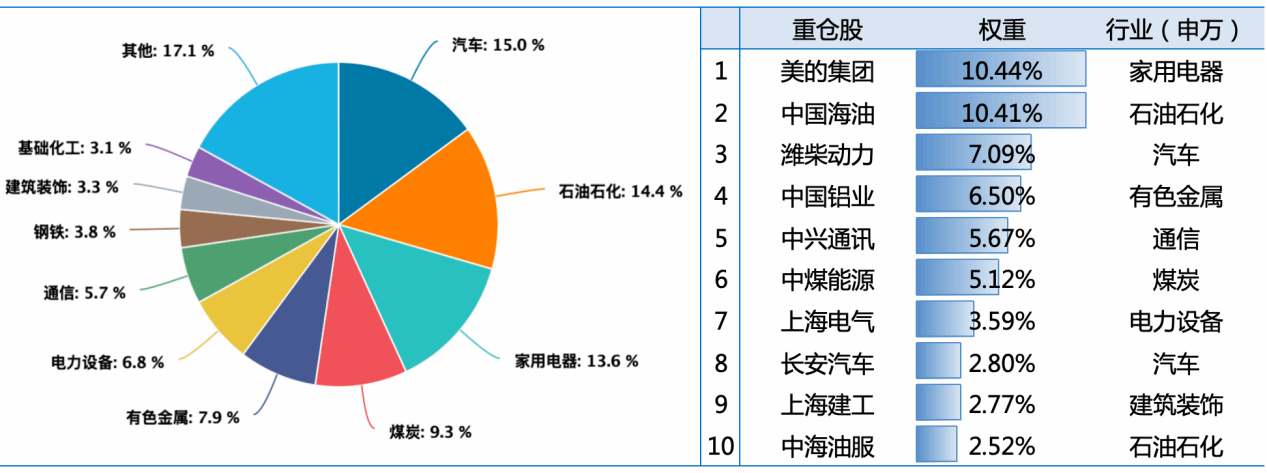

也因为剔除了金融产,从行业分布来看,自由现金流指数除了石油化工这些传统高分红企业,还有相当比例制造业龙头公司,比如美、中兴、长安汽车等等。

证自由现金流指数成分股行业及十大重仓股;资料来源:Wind,截至2025-2-20

那么自由现金流指数和天团一直比较看红利指数有何异同呢?

先说两者相似之处,主要是体现在指数编制层面,自由现金流指数是用自由现金流率选股,这点和红利使用股息率选股底层逻辑是一致——

· 股息率=股息/总市值

· 自由现金流率=自由现金流/企业价值

在股价较低时候,股息率和自由现金流率自然会更高,而当股价拉高之这两个比率都会降,而两种指数都是选比率较高,剔除比率较低,由此在指数运作过程中会自带一种高抛低吸效果。

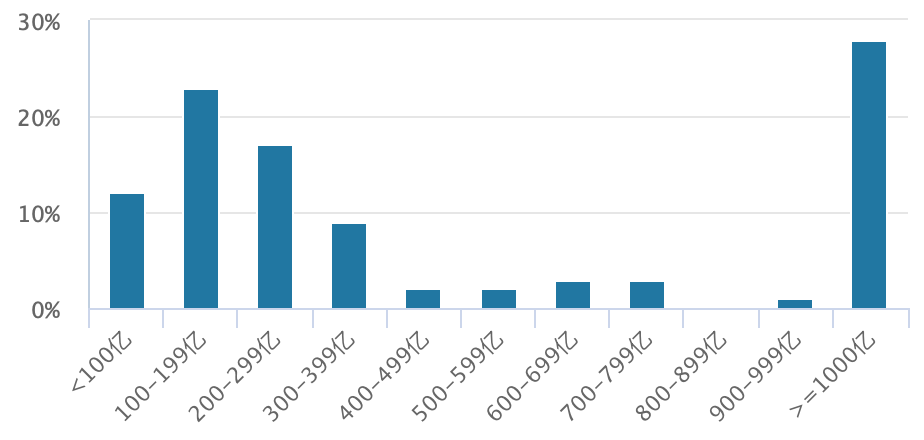

至于不同之处,一方面是如文所说,自由现金流指数主动剔除了金融产行业,使得市值分布更加偏向中小市值,相比之,红利指数成分股中大盘股占比更高。

中证红利指数成分股市值分布;资料来源:Wind,截至2025-2-20

也正是由于市值风格迥异,使得证自由现金流和中证红利指数成分股重合率较小,仅有不到10%。

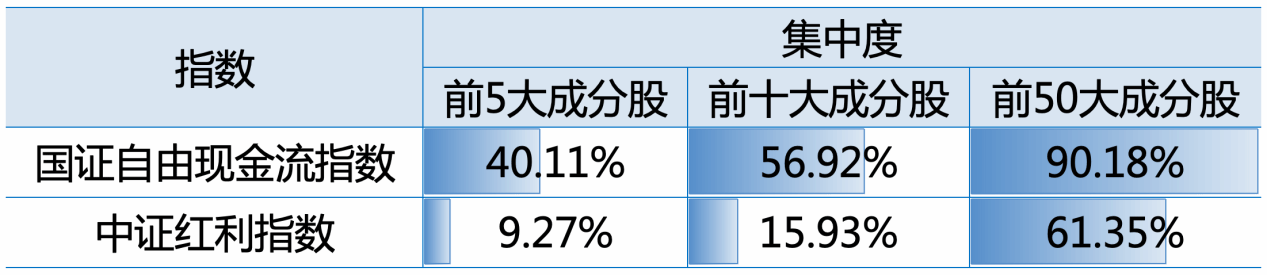

另外就是在集中度方面,由于加权方式区别,红利指数集中度较低,十大重仓股集中度只有9.27%,而证自由现金流指数十大重仓股集中度高达40.11%。

资料来源:Wind,截至2025-2-20

相红利指数,自由现金流指数市值偏小和高集中度特征也使得它更具弹性。

证自由现金流指数与得全A市场表现;资料来源:Wind,2015-2-27~2025-2-20

最简单总结一,自由现金流指标注重盈利质量和抗风险能力,是价值投资者非常看重指标,因此用这个指标筛选来公司防御性强,在市场震荡行时候表现较,而市场情绪高涨时期反而会相大盘指数稍显平缓,但从过往数据来看,自由现金流指数长期回报远超大盘指数,弹性也高于红利指数。

天团认为,当内宏观经济和市公司业绩正在修复改善,而海外利率、缘政治不确定性依旧较高,基于基本面发自由现金流策略可能比较适合当A股市场环境。

一张图总结本文内容