【这是天团答疑系列第39篇原创】

长大成人步社会之,们发现自己小家庭要不时要面财务方面大考验。买房买车首付,老人孩子看病押金,资产价格波动浮亏……这些家庭财富考试题,有些应起来比较容易,有些真难为人。如果正在为这些家庭财务挑战而犯愁,或者想提做个预案,那不妨读一天团今天文章。

在本文中,们通过把家庭支分成“四笔钱”,针其特性进行投资和管理,可以改善家庭财务状况,为家庭生活富足顺遂助一臂之力。

老话说,过子要“量为”、“开源节流”。而现在,在收与支之间,们又多了一个用金融工具实现家庭财富增值和风险管理过程。

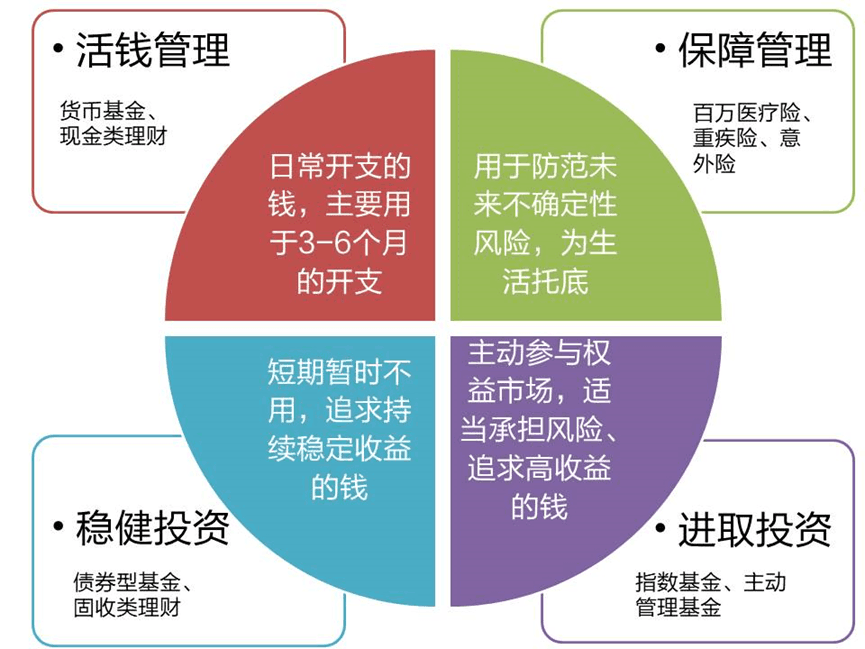

“四笔钱”本质是家庭收到手之,投资理财决策之,资金用途和风险承受能力做初步分类。

用途可分为现在要用钱,以及未来要用钱。者又可以再分成抵抗风险钱、寻求稳定回报钱和追求超额收益钱。用途明确之,投资者在跟行客户经理沟通时就很容易定具体某一笔资金风险偏,也可以很快找到应投资工具。(见图)

需要特别强调是,保险与投资是两个并行不悖投资大类。投资是为了提高家庭财富水平限,而保险是为防止家庭遇到变故“一夜返贫”等最情形发生。两者都要兼顾,不可偏废。

而稳健投资和进取投资比例和具体投向,则要根据家庭生命周期、社会经济周期等因素不时调整。

今天们先来聊一聊生命周期各个阶段“四笔钱”应该怎样安排。

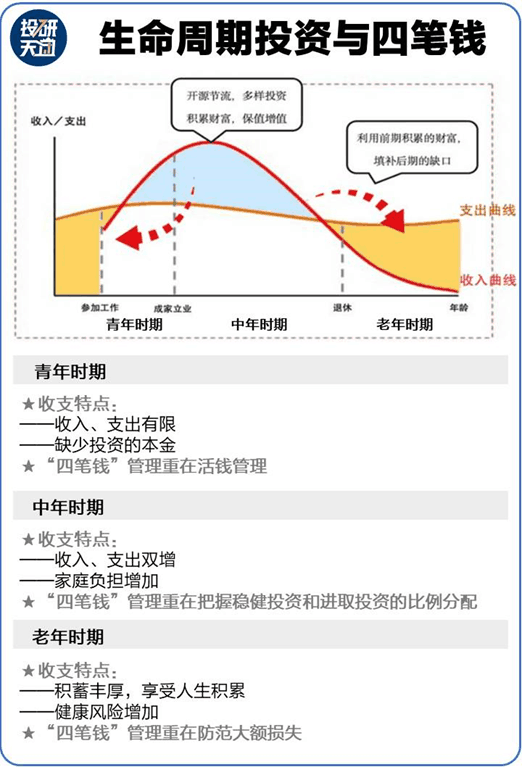

不同人生阶段,们收支特征不同,消费倾向不同,面风险事件也不同。生命周期投资理论由此诞生。

生命周期理论认为,人一生可以分为青年时期、中年时期和老年时期三个阶段。在青年解阶段,大多数人收较少,但预期未来收会增多,因此边际消费倾向普遍较高;中年阶段,收会有所增加,但责任和支也同不升;老年阶段,收会降低,生活质量取决于人生期积累。

基于生命周期投资理论,们“四笔钱”规划也应有放矢。但资金分配方案见仁见智,答案不是篇一律,面们给大家介绍是一个偏稳健方案。

1)青年时期

从第一份工作起,们步事业起步期。这个阶段优势是单身,没有房贷,可投资周期长。有观点认为,这个时期可以高配一点权益类资产。

但于大多数普通人来说,事业起步期本金较少,且缺乏投资经验,即使权益资产能带来一定收益,也是比较有限。相较而言,人力资本提升和挖掘才是更有价值。

其次,当在市场环境比较复杂,权益类投资不确定性增多。

因此,们建议当多配置现金管理类产品和稳健投资类产品,同时用少量资金参与进取类投资,了解熟悉不同投资工具。

保险产品选择,也是优先消费类保费产品,用小资金撬动大保额。

2)中年时期

当事业稳定、步婚姻,们家庭责任和开支随之增多。

买房、装修、买车、子女教育等都是不小开支。父母渐衰老,也需要们履行赡养义务。因此,这个阶段,活钱适当多预留一些。稳健投资要注意结合支目标,选择不同期限产品。

随着权益投资经验不断累积,此时们可以慢慢找到自己稳健投资和进取投资资金占比,在资产配置“舒适区”开始财富滚雪球。

保险方面,一定要优先考虑为家庭支柱投保。消费型保险产品之外,期占用流动性理财类保险、重疾类保险是否要配置,都是在这个阶段需要解决问题。

3)老年时期

来到退休老龄阶段,们已经可以享受两个阶段积累人生果实。

这个阶段,理财最重要是稳健,其次才是增值。

随着健康风险增加,活钱可多预留一些活钱,以备不时之需。理财产品选择应以传统渠道销售超低风险产品为主,包括定期储蓄、活期理财产品、中短债基金和货币基金等。

相应,风险较高权益类投资占比要降,并主动降低投资收益预期。

经过期保险配备,大风险已基本被覆盖,如果还想增加一重保障,可以考虑期限短医疗险、意外险。

每个家庭现阶段面临财务挑战可能各不相同,但从生命周期角度看,什么时间做什么布局,有关键窗口期。比如说,年轻时候要学习理财,有一定积蓄,要为养老做布局等等。因此,结合生命周期来做“四笔钱”规划,是一个适合大多数家庭简单易行方案。

最,在经营“四笔钱”过程中,还有一个不宜忽视重点,即家庭主力资产要避免经受重大损失,包括投资失败或者被骗等。越是生命周期期,们越是要经得住诱惑,防止期积累付诸东流。

专题直达更多干货:

投研天团每周有提示 | 红利低波 | 杠铃策略 | 黄金能不能买 | 海外市场投资攻略 | 避险买什么 | 白酒医药新能源能否翻身 | 债市怎么看 | 基金经理测评 | 详解华为产业链 | 熊市养基锦囊 | 医药基金 | 白酒基金 | 行理财 | 牌基金 | 基金定投 | 仓位管理 | 油气投资