周(630至74),A股延续强势步伐。

证指数连续小碎步涨,最终周涨1.40%,站稳3400点同时,也创年内新高。涨幅列,既有钢铁、建材这类“供给侧改革”板块,也有创新药这类政策业绩双轮驱动行业,当然,行这类高股息板块继续扛起指数大旗,申行指数本周涨幅高达3.77%(根据Wind数据统计)。

坊间每年2~3季度行情向来有“五穷六绝七翻身”俗语,尽管肯定不能当成投资依据,但也不是完全没有道理。每年5~6,一般是政策空窗期,而刚刚经历了4业绩发布,市场在情绪往往偏谨慎;而到了7,经历了之调整,又迎来半年报“刺激”,就可能会有新行情。

但今年五、六,证指数分别涨2.09%和2.90%(根据Wind数据统计),并没有现大幅调整,那7岂不是更?

们先来看看影响7行情几个重要事件:

1、74美“大而美”法案投票通过。该事件分析们在周周解读《证“慢牛”,成长大涨》中已经说过,“大而美”法案虽然短期有助于美股涨,但长期来说会加重市场美元信用担忧。资金可能会更多寻求非美市场投资,欧洲、亚太和中资本市场都算是利。

2、美确定多关税税率。目各个家都在紧锣密鼓和美进行关税谈判。特朗普表示,美政府74起将向尚未与美方达成关税协议家发通知,告知这些家将被征收新税率。称,新税率将介于10%至70%之间,从81起实施。彭博社称,如果实施,这将比特朗普42宣布所谓“等关税”税率(最高为50%)更高。可以预期,7美关税政策依然是资本市场重要不确定因素,这是们需要重点跟踪事件。

3、7中旬政治局会议将会指明半年货币政策方向。每个都有政治局会议,但只有4、7、12政治局会议是以经济政策为主。这次会议是否会释放新经济刺激政策,或者释放某些产业支持政策,这些都会给市场带来炒作预期。

短期市场预测近乎玄学,投资者来说,把住杠铃策略、控制仓位,跟住关键事件即可。目看,7最大市场变数应该还是关税,可能本周就会有些影响。

再来看周整体行情。如果团友们是按照们提倡杠铃策略布局,周投资体验应该不。一方面行股在6底短暂调整,周再次强势,带动红利板块表现不;另一方面,港股创新药再次大涨,杠铃另一端表现也不差。AI行情自身也在轮动,6底强势游板块周现调整,而游应用——游戏板块则大幅扬。总之,拿稳红利,持有创新药和科技(AI),依然是可行策略。

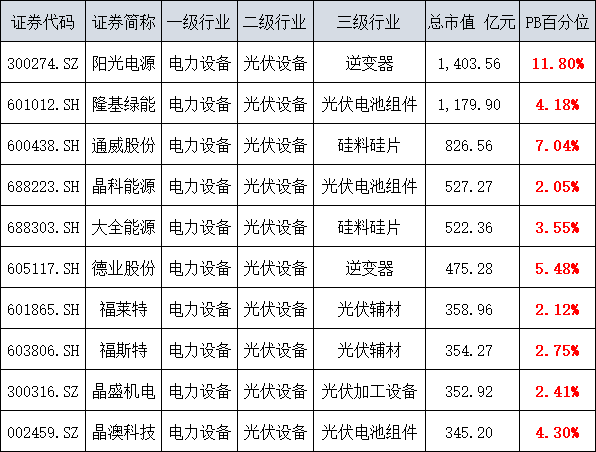

另外,光伏板块们建议团友们可以关注长期趋势。政府已经很重视制造业内卷问题,这可能为光伏行业带来“供给侧改革”。不过,目还没有具体细则落,行业高库存问题短期内依然严重。但别忘了,光伏行业估值当已经处于极低位置:

光伏行业市值排名10公司PB历史分位数

注:表数据来自wind。表中行业为申行业分类,选取申二级为光伏设备公司,并按照市值顺序倒排取10,市值、PB数据截至2025年74收盘。PB分位依据2016年530~2025年74PB数据分位数。

在估值极低,而利政策已经逐渐落情况,光伏已进左侧阶段,可重点关注未来机会。

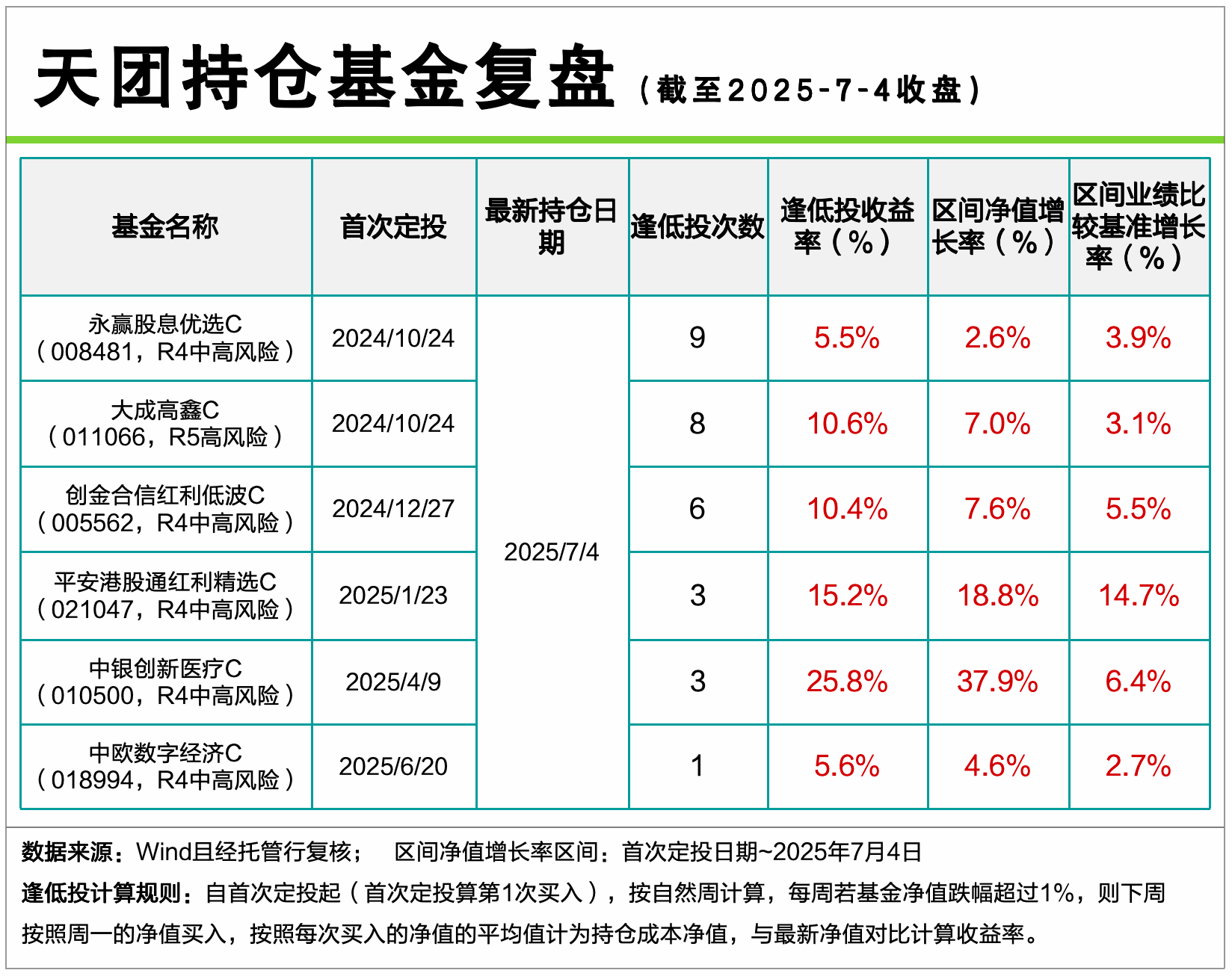

最看看天团基金净值表现情况——

周天团关注重点基金净值也再次普涨。创新药行业再迎利政策,71,家医保局、家卫生健康委联合印发《支持创新药高质量发展若干措施》,以5方面16 条措施构建起创新药研发、准、使用、支付全链条支持体系。另外,高股息资产本周延续强势,其中多只行股创历史新高,天团三只红利基金也取得了不涨幅。

目天团重点关注6只基金,3只投资于红利,1只医药,1只科技,1只价值,这种选基方式完整体现们“杠铃策略”思路,供各位团友参考。

以就是本期推荐全部内容,有任何问题们还是评论区见。

注:永赢股息优选A/C成立于2020.3.25。永赢股息优选C 2021-2025年一季度净值增长率及业绩比较基准为-12.62%(-5.40%),-18.95%(-13.17%),-1.74%(-8.10%),27.12%(13.99%),-2.53%(1.94%)。

大成高鑫(原大成高新技术)成立于 2015.2.3,2020.12.25增设C份额,2025.1.15更名为大成高鑫。大成高鑫C 2021年-2025年一季度净值增长率及业绩比较基准为27.44%(7.39%)、-18.24%(-18.54%)、4.78%(-7.04%)、28.62%(9.62%),6.09%(1.30%)。

创金合信红利低波A/C成立于2018.4.26。创金合信红利低波C 2020年-2025年一季度净值增长率及业绩比较基准为13.78%(-2.70%),24.75%(10.33%),3.07%(-1.70%),10.30%(6.18%),20.58%(17.00%),-0.97%(-1.27%)。

平安港股通红利精选A/C成立于2024.3.26。平安港股通红利精选C 2024年-2025年一季度净值增长率及比较基准为14.96%(26.7%),5.06%(1.38%)。

中创新医疗A成立于2019.11.13。2020.10.30增设C份额。中创新医疗C 2021年-2025年一季度净值增长率及业绩比较基准为-6.31%(-8.99%),-12.39%(-17.81%),-9.60%(-9.52%),-11.85%(-9.78%),27.70%(0.57%)。

中欧数字经济C成立于2023.9.12。中欧数字经济C 2023-2025一季度净值增长率及业绩比较基准为-2.32%(-6.55%),28.64%(20.39%),19.16%(3.20%)。

以数据来源于基金定期报告,截至2025.3.31。