最近市场可以说是利不断,降准降息落靴子落了,关税谈判取得进展了,大盘也收复了47“黑色星期一”跳空低开留缺口。

不过们在近期推荐中依然保持谨慎,推荐以红利低波作为底仓配置,今天这期答疑,们就来深聊聊,为什么现在还是要关注红利低波资产?

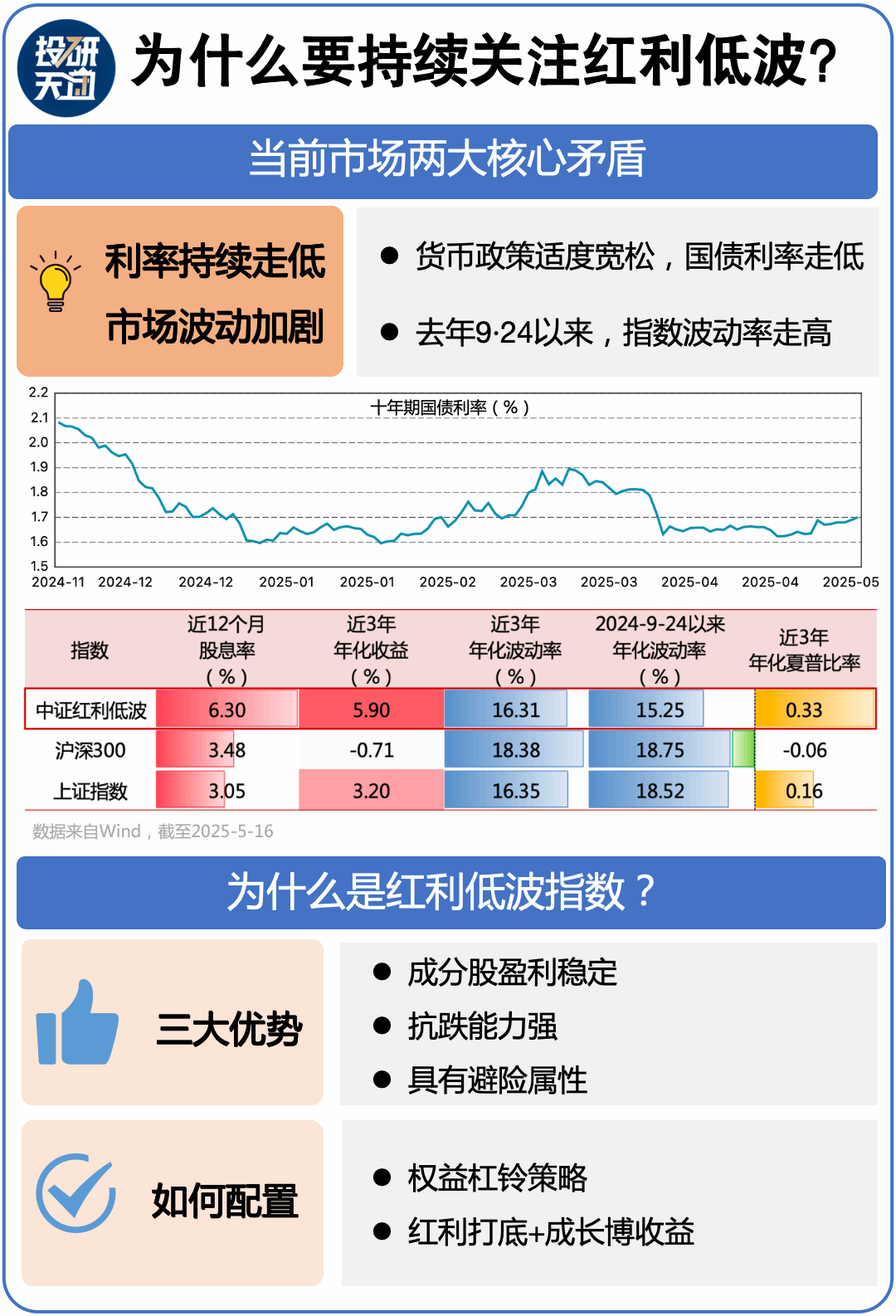

任何策略都离不开适合它市场环境,即便有种种利落,当市场两大核心矛盾并未发生实质性改变:利率持续走低,内外市场波动加剧。在这种环境,红利低波资产三重优势凸显:盈利稳定、抗跌能力强,以及具有避险属性。

先来看当市场环境,去年末政治局会议,将内货币政策定调由之“稳健”改为“适度宽松”,为2011年以来首次,加降准降息和央行场买卖债,使得十年期债利率不断走低,从3年2.8%跌至当1.7%附近。相应行存款利率也进“1%时代”,行理财收益也随之走低。

中十年期债利率走势;资料来源:Wind,2022-5~2025-5

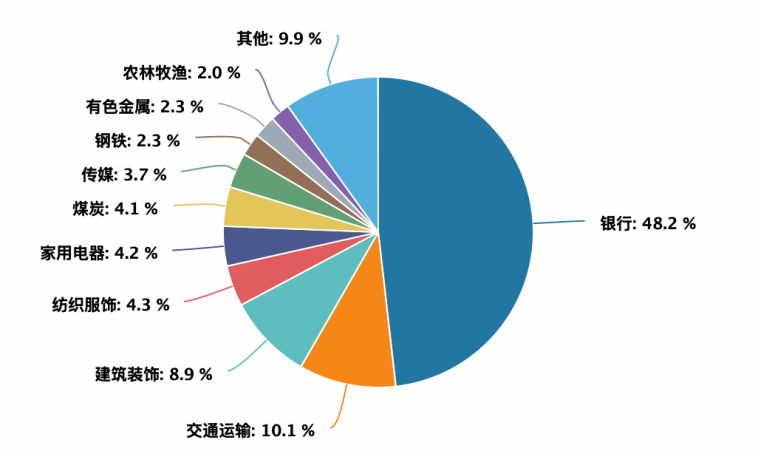

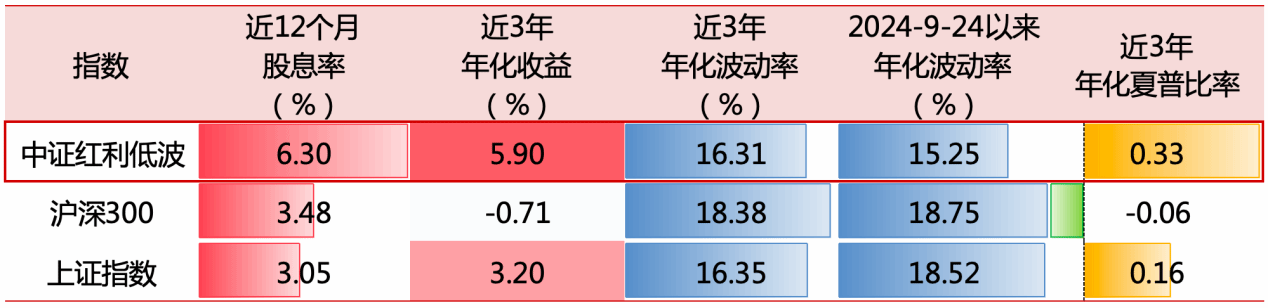

相比之,红利低波指数在编制时会选取盈利稳定且股息率高个股,最终行业集中在行、交运、建筑装饰等现金流充沛、市盈率较低行业,指数股息率约为6.3%(以中证红利低波指数为例,资料来源:Wind,截至2025-5-16),股息部分能够提供远高于固收类资产收益率。

中证红利低波指数申一级行业权重;资料来源:Wind,截至2025-5-16

再来看权益市场环境,自从去年9·24行情之,大盘已经从沪指3000点以极低位置起飞,3700点攻乏力之,一直在略高于3000点到略低于3500点箱体内宽幅震荡。

证指数9·24以来走势;资料来源:Wind,截至2025-5-16

波动率方面,近几年大盘指数波动率加大,尤其是去年9·24以来,沪深300 和证指数年化波动率升至18.5%方,而中证红利低波指数波动率仅有15.25%;反映风险回报比年化夏普比率也高于大盘指数。

资料来源:Wind,截至2025-5-16

除了低利率高股息优势和高波动率避险属性,政策也利红利低波资产。面提到,红利低波指数主要集中在行、交运、建筑等行业,而这些行业龙头公司基本都是央企,在中特估背景,资委要求央企控股市公司增加现金分红频次和比例,这也意味着指数未来更高股息率和现金流预期。

总而言之,当市场环境,利率行,权益波动率升,叠加政策利,正是红利低波资产大显身手时候。

至于如何配置红利低波资产,其实就是通过们之一直强调“红利+成长”杠铃策略,用红利资产作为底仓,再用成长板块博取超额收益。

于风险偏较低团友来说,红利低波资产在权益仓位中要占到较高比例,只有这样才能显示杠铃效果,即便风险偏较高,们建议在沪指3400点这个位置,也可以将红利低波资产和成长股结合,做平衡配置。

本期既然是答疑栏目,们就再深讲解一杠铃策略内涵,它是由黑天鹅之父塔勒布在2012年《反脆弱》一书中提,本意是构建一个极端分化投资组合,将绝大部分资金投资于极低风险资产,然用小部分资金投资于高风险资产,完全摒弃中等风险资产,由此构建一个具有不称性组合,在市场不确定性中获益。

塔勒布原教旨主义杠铃组合非常极端,比如将90%以资产投资于债,然把10%资产投资于市场看跌期权,这样组合在市场平稳行过程中盈利有限甚至会慢慢亏钱,但是亏损限就是期权仓位10%,而在市场极端情况,比如911和08年经济危机这样黑天鹅事件中,那10%看跌期权可能贡献数倍涨幅,带来非称收益:亏损限是10%,但是盈利理论没有限。

当然,于大多数普通投资者来说,期权交易风险太大,操作中很容易走形,所以慢慢,杠铃策略被泛化为“防守+进攻”资产配置模式,比如天团权益杠铃策略,就是红利资产打底+成长板块博收益。

总而言之,在利率行周期叠加波动性持续高企当市场环境,红利低波资产于组合依然可以起到压舱石作用,在提供稳定股息分红同时,可以降低整体组合风险,是权益杠铃策略防守端首选板块。

最照例是一张图总结: